Lorem ipsum dolor sit amet, consetetur sadipscing elitr, sed diam nonumy eirmod tempor invidunt ut labore et dolore magna aliquyam erat, sed diam voluptua. At vero eos et accusam et justo duo dolores et ea rebum. Stet clita kasd gubergren, no sea takimata sanctus est Lorem ipsum dolor sit amet. Lorem ipsum dolor sit amet

Inhaltsverzeichnis

Das Medizinstudium war aufregend und entbehrungsreich, vor allem zeitlich und finanziell. Jetzt, als angestellter Arzt, stehst du finanziell auf eigenen Beinen und musst dir um vieles keine Sorgen mehr machen. Doch die Verantwortung bleibt: Studienkredite, Immobilienfinanzierung oder Miete, und Kindergartenbeiträge müssen weiter bezahlt werden. Was passiert, wenn du deinen Beruf wegen eines Unfalls oder einer schweren Krankheit nicht mehr ausüben kannst? Wer deckt dann deine laufenden Kosten?

Eine Berufsunfähigkeitsversicherung für Ärzte schützt dich vor finanziellen Sorgen, wenn du nicht mehr arbeiten kannst. Berufsunfähigkeit kann jeden treffen, und Ärzte sind besonders durch hohe körperliche und psychische Belastungen gefährdet. Daher ist eine BU-Versicherung für Ärzte enorm wichtig.

Das Wichtigste auf einen Blick

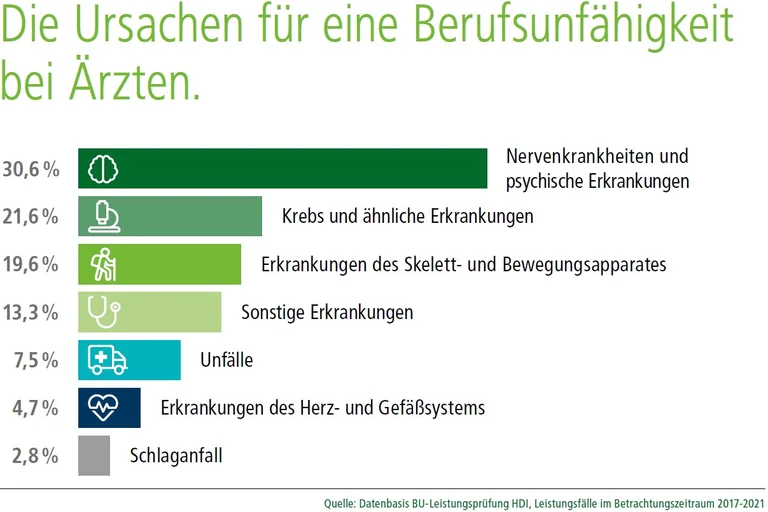

Viele Ärzte und Ärztinnen – genau genommen fast 50% – sagen an dieser Stelle: „Ach was, ich werde doch nicht berufsunfähig. Ich kann doch immer als Arzt arbeiten.“ Aber die Realität sieht anders aus: Jeder 4. wird in seinem Arbeitsleben zumindest vorübergehend berufsunfähig! Die Gründe dafür siehst du in der Grafik links.

Eine Berufsunfähigkeit kann also jeden treffen. Entgegen der Annahme, dass rein körperliche Beeinträchtigungen zu einer Berufsunfähigkeit führen, sind inzwischen die psychischen Erkrankungen sogar an erster Stelle. Als angestellter Arzt oder Ärztin bist du zudem in besonderem Maße durch einen stressigen Arbeitsalltag belastet, schließlich trägst du häufig die Verantwortung für das Leben anderer.

Auszug aus der Satzung der Bayerischen Ärztversorgung (Stand Januar 2022):

§ 36 Anspruch auf das Ruhegeld bei Berufsunfähigkeit

(1) Anspruch auf das Ruhegeld bei Berufsunfähigkeit hat ein Mitglied, das vor Vollendung des 63. Lebensjahres infolge eines körperlichen Gebrechens oder wegen Schwäche seiner körperlichen oder geistigen Kräfte dauernd oder vorübergehend zur Ausübung seines Berufes unfähig ist (Berufsunfähigkeit).

(2)[…]

(3) Der Anspruch auf Ruhegeld bei Berufsunfähigkeit entsteht nicht, solange das Mitglied nicht seine gesamte berufliche Tätigkeit aufgegeben hat.

Leider decken die Leistungen der ärztlichen Versorgungswerke nicht alle Risiken vollständig ab. Diese Werke sind die verpflichtende Rentenversicherung für Ärzte und zuständig für Alters- sowie Witwen- und Waisenrenten. Leistungen bei Berufsunfähigkeit (BU) sind selten: 2022 waren nur 2,4% der Empfänger berufsunfähig.

Die berufsständische Versorgung greift nur bei vollständiger Berufsunfähigkeit. Eine Berufsunfähigkeitsversicherung (BUV) schützt schon bei 50%iger Einschränkung.

Die BU-Rente aus der ärztlichen Versorgung reicht meist nicht aus, um den Lebensstandard zu halten, da Steuern und Krankenversicherungsbeiträge abgezogen werden. Die genaue Höhe hängt von der Satzung des jeweiligen Versorgungswerkes und deinem Einkommen ab.

Ein Chirurg, der nicht mehr operieren kann, aber noch als Allgemeinmediziner arbeiten könnte, erhält keine Unterstützung. Oft wird die Approbation verlangt, bevor BU-Rente gezahlt wird. Leistungen werden erst ab dem Monat nach Antragsstellung gezahlt, nicht rückwirkend.

Das Versorgungswerk kann verlangen, dass du bestimmte Heilbehandlungen oder Operationen durchführst, um deine Tätigkeit wieder aufzunehmen. Lehnst du diese ab, bleibt das Werk leistungsfrei.

Wenn du dir einen guten Überblick über die Leistungen der einzelnen Versorgungswerke verschaffen möchtest, können wir dir die Landkarte Versorgungswerke von der Allianz empfehlen:

Aufgrund der beschriebenen Hürden im Ruhegeld der Ärztlichen Versorgungswerke ist eine private Berufsunfähigkeitsversicherung für Ärzte unverzichtbar. Solltest du dich für den Abschluss einer BU entscheiden, gilt: Je früher, desto besser. Je früher du abschließt, desto niedriger sind die monatlichen Beiträge, da diese vom Eintrittsalter und Gesundheitsstatus abhängen. Je gesünder du bist, desto geringer sind die Kosten und desto einfacher das Antragsverfahren.

Bestimmte Erkrankungen können zu Beitragszuschlägen oder Leistungsausschlüssen führen. Im schlimmsten Fall kann der Abschluss einer BU-Versicherung komplett abgelehnt werden.

Ein junge Ärztin in Weiterbildung hatte vor 2 Jahren im Winterurlaub einen schweren Skiunfall, bei dem sie sich das Knie stark verletzt hat.

Diagnose: VKB-Ruptur des Kniegelenks links, Längsriss Außenmeniskus pars media links, Bone bruise links

Therapie: Einsatz einer VKB-Plastik links (mittels 4fach Semitendinosussehne), Außenmeniskusnaht links, im Anschluss Physiotherapie – seither beschwerdefrei

Folgen für die BU: Leistungsausschluss

„Vom Versicherungsschutz für die Berufsunfähigkeits-Versicherung sind die nachfolgend aufgeführten Funktionsstörungen/Erkrankungen sowie alle Folgen und Komplikationen ausgeschlossen und bleiben bei der Festsetzung des Grades der Berufsunfähigkeit aus anderen gesundheitlichen Gründen unberücksichtigt.: des linken Kniegelenks“

Auszug aus einer Originalpolice von die Bayerische

Für unsere Kundin bedeutete dies: Wäre sie aufgrund von Beschwerden im linken Knie berufsunfähig geworden, hätte der Versicherer (die Bayerische) keine BU-Rente zahlen müssen. Dank guter Verbindungen konnten wir jedoch eine Überprüfungsoption erwirken, und im Herbst 2022 wurde dieser Ausschluss entfernt. Jetzt genießt die Kundin uneingeschränkten Versicherungsschutz.

Je jünger du bist, desto unwahrscheinlicher ist es, dass du bereits schwere Erkrankungen hast oder Unfälle hattest, die deinen Versicherungsschutz beeinträchtigen könnten. Das reduziert die Wahrscheinlichkeit von Zuschlägen oder Leistungsausschlüssen.

Ein weiterer Vorteil der privaten BU:

„Die Befolgung von ärztlichen Anordnungen ist nicht Voraussetzung für die Anerkennung der Leistungen aus der Berufsunfähigkeitsversicherung.“ (Auszug aus §16 der Versicherungsbedingungen des HDI).

Versicherungen sind auch dann leistungspflichtig, wenn du dich gegen ärztliche Anordnungen entscheidest, ausgenommen sind jedoch der Einsatz von Hilfsmitteln und schmerzfreie, risikoarme Heilbehandlungen mit sicherem Erfolg.

Die Versicherer können dich nicht auf eine andere Tätigkeit verweisen, wie es bei den ärztlichen Versorgungswerken der Fall ist. Im Falle einer Berufsunfähigkeit zahlt die Versicherung rückwirkend ab dem Tag, an dem du tatsächlich zu 50% nicht mehr in der Lage warst, deine zuletzt ausgeübte Tätigkeit auszuführen. Dieser Zeitpunkt wird im Zweifelsfall durch Gutachter bestimmt.

Beim Abschluss einer privaten Berufsunfähigkeitsversicherung für Ärzte musst du verschiedene Gesundheitsfragen korrekt beantworten. Die Risikoprüfung entscheidet, ob du eine BU-Versicherung erhältst. Vorerkrankungen können zu Ablehnungen oder erschwerten Konditionen führen. Beispielsweise werden bekannte Krankheiten bei der Ermittlung eines BU-Grades nicht berücksichtigt oder es wird ein Risikozuschlag angeboten, der höhere Beiträge erfordert, aber die Erkrankung vollumfänglich versichert.

Tipp vom Versicherungsmakler für Ärzte

Arbeite deine Gesundheitshistorie auf! Frage bei deiner Krankenkasse, behandelnden Ärzten und Kliniken deine Patientenakte an. Gesetzlich Versicherte sollten bei der Kassenärztlichen Vereinigung nachfragen. Privatversicherte sammeln ihre Rechnungen und den Krankenhausentlassungsbericht.

Das mag nach viel Aufwand klingen, aber es lohnt sich. Beim Leistungsfall prüft die Versicherung genau, ob alle Angaben im Antrag korrekt waren. Fehlende Angaben können dazu führen, dass die Versicherung keine Leistungen zahlt. Stelle daher eine unverbindliche Risikovoranfrage, um Vorerkrankungen zu klären und Ablehnungen zu vermeiden.

Wir helfen dir gerne dabei, deine Gesundheitshistorie aufzuarbeiten. Buche einen Termin – kostenfrei und unverbindlich.

Sollte der Funke zwischen uns nicht übergesprungen sein, suche dir einen Berater, der sich auf Berufsunfähigkeitsversicherungen für Ärzte spezialisiert hat. Einige Versicherer bieten Sonderkonzepte mit vereinfachten Gesundheitsfragen speziell für Ärzte an. Informiere dich hier: Vereinfachte Gesundheitsfragen.

Wie hoch sollte die BU-Rente sein

Die Höhe der BU-Rente sollte sich an deinem individuellen Bedarf orientieren. Überlege dir, welches Einkommen im Falle einer Berufsunfähigkeit wegfällt und welche Kosten weiterhin bestehen. Nachfolgend zeigen wir dir, welche Abgaben du von deiner BU-Rente zahlen musst.

Steuern

Leider gelten auch für die BU-Rente Steuern, deren Höhe sich nach der Laufzeit der Rente richtet und individuell berechnet wird. Die Besteuerung erfolgt nach dem Ertragsanteil. Näheres findest du in unserem Artikel „Wie viel wird von der BU-Rente noch abgezogen? – Steuern, Krankenversicherungen, Rentenbeiträge“.

Kranken- und Pflegeversicherung

Bist du privat versichert, musst du die Beiträge weiterhin in voller Höhe bezahlen, da der Arbeitgeberzuschuss entfällt. In der gesetzlichen Krankenversicherung (GKV) musst du ebenfalls die vollen Beiträge zahlen, da auch hier der Arbeitgeberanteil entfällt.

Ärztliches Versorgungswerk – Altersvorsorge

Deine Beiträge zum ärztlichen Versorgungswerk entfallen, was die Rentenansprüche nicht weiter steigen lässt. Überlege dir einen Plan B für deine Altersvorsorge. Zwei Möglichkeiten: 1. Deine BU-Rente ist so hoch, dass du alle Altersvorsorgebeiträge weiterzahlen kannst. 2. Versichere deine monatlichen Sparanstrengungen separat. Dies ist oft teurer, aber es gibt viele Angebote ohne Gesundheitsprüfung.

BU-Schutz bis zu welchem Alter sinnvoll?

Mindestens bis zum 67. Lebensjahr, am besten mit einer Verlängerungsgarantie. Diese Option erlaubt es dir, die Leistungsdauer der BU-Versicherung ohne erneute Gesundheitsprüfung auf das 69. oder 71. Lebensjahr auszudehnen, falls das Renteneintrittsalter angehoben wird. Nicht alle Versicherungen bieten diese Option an, also prüfe dies vor Vertragsabschluss.

Wichtig für dich als ÄrztIn: Nur wenige Anbieter erlauben die Verlängerungsgarantie auch bei einer Verschiebung der Regelaltersgrenze im ärztlichen Versorgungswerk. Üblich ist die Möglichkeit bei Erhöhung der Regelaltersgrenze in der gesetzlichen Rentenversicherung.

Was ist versichert?

Bei vielen Versicherungen kannst du dich ausschließlich für die zuletzt ausgeübte Tätigkeit versichern lassen. Das ist besonders vorteilhaft, wenn du bei Vertragsabschluss noch nicht weißt, wie sich deine Karriere entwickeln wird. Für Medizinstudenten ist das besonders relevant.

„Die zuletzt ausgeübte Tätigkeit als Arzt“

Diese Formulierung bedeutet, dass du in deiner aktuellen Fachrichtung versichert bist. Ein Chirurg bleibt als Chirurg versichert, ein Allgemeinmediziner als Allgemeinmediziner. Das gilt auch, wenn du die Versicherung als Assistenzarzt oder sogar noch früher als Medizinstudent abgeschlossen hast.

Statusabsicherung

Die Berufsunfähigkeitsversicherung bietet eine Statusabsicherung. Im Gegensatz zur BU-Leistung des ärztlichen Versorgungswerkes gibt es in der privaten BU-Versicherung einen Verzicht auf abstrakte Verweisung. Das bedeutet, dass die BU-Rente auch dann gezahlt wird, wenn du als Ärztin/Arzt einer anderen, nicht vergleichbaren Tätigkeit nachgehst. Wenn du beispielsweise als Chirurg keine Operationen mehr durchführen kannst, aber beratend tätig bist, erhältst du die volle BU-Leistung.

Lebensstellung und Auslandsklausel

Der Begriff Lebensstellung bezieht sich nicht nur auf das Einkommen, sondern auch auf soziale Wertschätzung und notwendige Ausbildung. Achte bei der Wahl deiner BU-Versicherung darauf, dass du auch dann geschützt bist, wenn du nicht mehr in deinem Fachbereich arbeiten kannst. Zudem sollte eine Auslandsklausel im Vertrag verankert sein, die deine Tätigkeit im Ausland absichert. Für eine fundierte Beratung zur Berufsunfähigkeitsversicherung für Ärzte, wende dich an einen Spezialisten.

Viele Versicherungen beschränkten die Höhe der monatlichen BU-Rente, die bei Vertragsabschluss vereinbart werden kann. In der Regel liegen die Grenzen irgendwo zwischen 1500 EUR und 3000 EUR. Als Arzt in Weiterbildung mit einem Brutto-Einstiegsgehalt von knapp 4700 EUR mag das anfänglich ausreichen, spätestens als Facharzt wird es dann aber eng mit der Absicherung. Und je weiter du in deiner Karriere vorankommst, umso größer wird die Versorgungslücke im Ernstfall. Über kurz oder lang muss die BU-Rentenhöhe also angepasst werden. Und das am besten ohne lange Antragsprozedere und erneute Gesundheits- und Risikoprüfung. Wie das geht, erfährst du in diesem Abschnitt.

Die allermeisten Versicherungen bieten eine sogenannte Nachversicherungsgarantie (oder auch Erhöhungsoption) an. Diese kann entweder anlassbezogen oder ereignisunabhängig sein. Mögliche Anlässe können z. B. die Geburt eines Kindes oder auch die eigene Hochzeit sein. Bei der ereignisunabhängigen Variante kannst du in festgelegten Intervallen deine BU-Höhe anpassen. Aber: auch hier gelten Höchstgrenzen je Ereignis/Intervall.

Der Teufel steck im Detail

Viele Versicherer schreiben in ihren Bedingungen, dass eine Erhöhung der BU-Rente ohne erneute Gesundheitsprüfung möglich ist. Aber: eine erneute Prüfung der Freizeitrisiken wird sich offen gehalten. Die Anbieter können also bei Ausübung einer Erhöhungsoption nach neu hinzugekommenen risikorelevanten Hobbys fragen, nach dem aktuellen Beruf und sogar nach dem Body Mass Index (BMI). Das gefährdet zwar nicht deine Möglichkeit, die monatliche Rentenhöhe anzupassen, im Zweifelsfall musst du aber künftig höhere Beiträge zahlen, weil die Versicherer ein höheres Risiko in deiner Freizeit oder in deiner neuen Tätigkeit sehen.

Eine weitere Hürde bei der Nachversicherungsgarantie: auch hier setzen die Versicherungen bestimmte Höchstgrenzen fest, die oft so niedrig sind, dass du auch hier recht schnell an die Grenzen des Möglichen kommst.

Der langfristig beste Weg, deinen Schutz zu erhöhen, ist daher nicht derjenige über die Nachversicherungsgarantie bzw. Erhöhungsoption. Du solltest von Anfang an eine Beitragsdynamik in ausreichender Höhe einschließen und von vornherein eine 2-Vertragslösung in Betracht zu ziehen. Unsere Partnerseite doc-bu.de hat dazu einen hervorragenden Artikel herausgebracht, der die Vor- und Nachteile einer solchen Lösung beschreibt: Zwei-Vertragslösung.

Bei vielen Versicherungsanbietern können Ärzte von vornherein eine spezielle Dynamisierung vereinbaren. Sie dient unter anderem dem Inflationsausgleich. Bei einer aktuellen Inflationsrate von knapp 7,5% (Juli 2022) gewinnt die Beitragsdynamik nochmal mehr an Bedeutung.

Im Rahmen der Beitragsdynamik erhöht sich dein Beitrag jährlich um einen festgelegten Prozentsatz, der meist zwischen 3% und 5% liegt. Dadurch erhöht sich deine abgesicherte BU-Rente in regelmäßigen Schritten, und das ganz automatisch und vor allem ohne erneute Gesundheits- und Risikoprüfung.

Du musst lediglich darauf achten, dass die finanzielle Angemessenheit (noch) gegeben ist. Die Versicherungsunternehmen setzen zumeist einen Prozentsatz vom Bruttoeinkommen an, wobei dieser Satz ab bestimmten Einkommensgrenzen auch nochmal variieren kann (z.B. bis 70.000 Brutto Jahreseinkommen 80%, darüber hinaus 65%). Welche monatliche BU-Rentenhöhe in deinem individuellen Fall angemessen ist, erfährst du entweder direkt bei deiner Versicherung oder natürlich bei deinem Versicherungsmakler des Vertrauens.

Infektionsschutzklausel

Die Infektionsschutzklausel für Ärzte ist leider nicht mehr als ein Marketing-Gag. Abgesehen davon, dass die allermeisten Versicherer diese Klausel standardmäßig in ihren Tarifen eingeschlossen haben, tragen das Infektionsschutzgesetz (IfSG) sowie weitere Regelungen sowieso schon Sorge, dass du umfassende finanzielle Ersatzleistungen im Falle eines Berufsverbotes wegen einer Infektion erhältst.

Eine wichtige Frage, die du dir vor Abschluss deiner BU stellen solltest ist: Möchte ich (irgendwann) eine eigene Praxis eröffnen?

Falls ja, achte unbedingt auf eine für dich vorteilhafte Klausel in Bezug auf die Umorganisation. Viele Versicherer können die Leistung versagen, wenn es theoretisch möglich wäre, eine Ersatzperson für die eigene Arzt-Praxis (Arzt im Anstellungsverhältnis) zu finden.

Eine vorteilhafte Regelung ist hier der Verzicht auf die Umorganisation. Für niedergelassene Ärzte würde die Formulierung >Verzicht auf Umorganisation, wenn der Versicherte „eine akademische Ausbildung erfolgreich abgeschlossen“ hat< völlig ausreichen (Alte Leipziger, AVB 2017). Andere sehen einen Verzicht ausschließlich für freie Berufe vor, was für Ärzte ebenfalls einen guten Schutz bedeutet. Ein ungünstiger Bedingungstext für Praxisinhaber ist z.B.:

„Bei einer als niedergelassener oder freiberuflicher Arzt […] versicherten Person setzt Berufsunfähigkeit zusätzlich voraus, dass sie außerstande ist, durch zumutbare Umorganisation ihres Arbeitsplatzes oder ihres Tätigkeitsbereichs sowie durch Zuweisung betrieblich anfallender Arbeitsabläufe an Mitarbeiter, sich ein Tätigkeitsfeld zu schaffen, das mindestens 50%ige Berufsunfähigkeit ausschließt.“

DÄV Deutsche Ärzteversicherung, AVB aus 2017

Nicht nur, dass es sich ganz generell um eine Schlechterstellung gegenüber den beiden vorgenannten Varianten handelt, eine solche Formulierung lässt auch noch reichlich Spielraum, den die Leistungsabteilung und die Anwälte der Versicherung im Zweifel leider gerne zu nutzen wissen.

Das kommt darauf an…

Wenn du ein Auto kaufen möchtest, musst du dir auch zunächst Gedanken darüber machen, worauf du Wert legst. Der eine braucht viel PS, schicke Felgen und eine möglichst elegante Optik. Der andere mag es klein, kompakt und großstadttauglich.

Bei der BU geht es natürlich nicht um schicke Felgen oder Wendigkeit im Großstadt-Dschungel. Dennoch gibt es Eckpunkte, die deinen Schutz, aber natürlich auch deinen monatlichen Beitrag dazu beeinflussen:

Der Preis sollte für dich als Arzt nur eine sehr untergeordnete Rolle spielen. Du bekommst aufgrund deines Berufes einen sehr guten Schutz für einen fairen Preis. Und bevor wir uns final um den zu zahlenden Beitrag unterhalten, müssen wir uns deine Gesundheitshistorie genau anschauen und eine Risikovoranfrage beim Versicherer stellen.

In den nachfolgenden Tabellen ist beispielhaft berechnet, wie der monatliche Beitrag als Arzt aussehen kann. Die benannten monatlichen Kosten Berufsunfähigkeitsversicherung Arzt sind eine Momentaufnahme aus 09/2022 und stellen den Beitrag ohne Risikozuschläge (z. B. für bestimmte Hobbys) dar.

Der Zahlbeitrag (auch Nettobeitrag genannt) ist der Beitrag, der monatlich von deinem Konto abgebucht wird. Er ergibt sich aus dem Bruttobeitrag und der Verrechnung von Überschüssen. Der Bruttobeitrag (auch Tarifbeitrag genannt) ist der Beitrag, bis zu dem der Zahlbeitrag maximal steigen kann. Veränderungen des Zahlbeitrages kann es geben, wenn die Überschüsse des Anbieters in dem Tarif steigen (führt zu: Senkung Zahlbeitrag) oder zurückgehen (führt zu: Steigerung des Zahlbeitrages). Der Zahlbeitrag war bei den meisten Versicherungen über viele Jahre und Jahrzehnte annähernd konstant, weil die meisten Berufsunfähigkeitsversicherungen angemessen kalkuliert waren.

Es gibt jedoch immer wieder Anbieter mit Lockangeboten, bei denen der Beitrag deutlich zu niedrig angesetzt ist. Dort ist dann natürlich Vorsicht geboten. Schließlich möchtest du dir auch in 20 Jahren noch sicher sein können, dass deine Versicherung im Leistungsfall auch in der Lage ist, deine monatliche BU-Rente auszahlen zu können.

Es gibt unterschiedliche Regelungen, die in den Angeboten der Versicherungen und später in der Police sowie in den Nachträgen zur Beitragsdynamik niedergeschrieben werden. Das sind die 3 Varianten, die wir im Deutschen Versicherungsmarkt kennen:

In den Modellen aus 1. und 3. gibt es also neben dem in Anspruch genommenen Versicherungsschutz auch bei Kündigung noch eine finanzielle Kompensation, was den Wechsel einer BU-Versicherung ggf. erleichtert, weil entweder weniger zusätzlich abgeschlossen werden muss oder ein direkter finanzieller Ausgleich stattfindet.

Es ist jedoch auch wichtig zu wissen, dass die Rückkaufwerte zu Beginn des Vertrages naturgemäß sehr niedrig sind – gleiches gilt für die beitragsfreie BU-Rente – jedoch erreichen beide Varianten einen Peak je nach Anbieter zum 53. – 57. Lebensjahr (bei Verträgen bis 67) und fallen dann stark ab bis auf 0 Euro. Die Lebensalter ab 50, 55+ gelten als Hochrisikoalter in der BU. Das führt dazu, dass das aufgebaute Polster innerhalb der Versicherung ab dieser Zeit rapide zurückgeht.

Du hast beim Lesen des Artikels sicherlich selbst festgestellt, dass eine Berufsunfähigkeitsversicherung nicht zwischen Tür und Angel abgeschlossen werden kann und sollte. Zu viele Dinge müssen beachtet werden und an deine individuelle Situation angepasst werden. Lasse dich also kompetent beraten, bevor du einen BU-Antrag stellst. Denn eine Ablehnung durch den Versicherer kann weitreichende Folgen für alle weiteren BU-Anträge haben und verkomplizieren die Situation unnötig.

Die aktuellen Bedingungen Stand 02/2019 (LV 1871 Golden BU) zeichnen sich aus durch:

Verbesserungswürdig in den Bedingungen

Wie es bei der LV 1871 BU in den Dingen ausschaut, die man als Kunde sonst nicht sehen kann

Die Antrags- und Risikovorabprüfung gehört zu den sogenannten weichen, vom Kunden nicht wahrnehmbaren Faktoren, weil es wenige bis keine Berührungspunkte gibt. Daher sollte in der Frage auf die Erfahrungen spezialisierter Versicherungsmakler zurückgegriffen werden. Die Reaktionen der LV 1871 der der Risikovorabprüfung sind beinahe immer geprägt von hoher Nachvollziehbarkeit (sehr wichtig für uns Makler, weil man es insbesonder den Arzt-Kunden gerne schlüssig erklären können möchte), Fairness und medizinischer Fachkompetenz. Zudem ist die Kommunikation meist unkompliziert und schnell.

Mit dem Tool Quickrisk (Link) stellt LV 1871 ein nützliches Tool für Makler und Kunden frei zur Verfügung. Es ist kein anderer Versicherer bekannt, welcher sich in der Frage so weit in die Karten schauen lässt.

Was noch auffällt

Wie gut ist die Berufsunfähigkeitsversicherung Ärzte Finanz?

Ein massiver Nachteil entsteht beim Abschluss als Medizinstudierende durch die folgende Klausel, wenn nach Berufsstart als Arzt/Ärzt ein Fachgebiet mit operativen Tätigkeiten gewählt wird/werden soll:

„Wenn der Versicherte bei Abschluss des Vertrags Schüler, Student oder Hausfrau /-mann war, gilt Folgendes: Die Höhe des Beitrags für den neuen Vertrag richtet sich auch nach der Berufsgruppe des Versicherten. Hierbei berücksichtigen wir den ausgeübten Beruf zum Zeitpunkt der Nachversicherung.„

Die Alte Leipziger erhebt je nach Ausprägung deutliche (bei 1 – 10 % operative Tätigkeit) oder gar massive (> 10% operative Tätigkeit) Zuschläge auf den Beitrag. Der Unterschied im Preis für die wichtige BU-Versicherung über Jahrzehnte beträgt regelmäßig über 10.000 Euro.

Telefonisch, persönlich oder online für dich da

Weitere lesenswerte Artikel