Jeder, der sich mit dem Thema Berufsunfähigkeitsversicherung für ÄrztInnen und/oder Medizinstudierende beschäftigt, stößt früher oder später auf das Thema der Risikoprüfung. Risikoprüfung heißt konkret, dass die Versicherer in ihren BU-Anträgen Fragen zum Gesundheitszustand und auch zu deinen Freizeitrisiken (also Hobbys) stellen. Dieses Vorgehen soll sicherstellen, dass sich die Versicherungen keine schwer kranken Kunden ins Haus holen, die aufgrund ihrer bisherigen Erkrankungen ein erhöhtes Risiko berufsunfähig zu werden, darstellen. Es wird also genau geprüft, welches Risiko jeder einzelne Kunde für eine Versicherung darstellt, bevor ein Vertrag zustandekommt.

DOC Supporter » Berufsunfähigkeit » Aufbereitung Gesundheitshistorie

Inhaltsverzeichnis

Das Wichtigste auf einen Blick

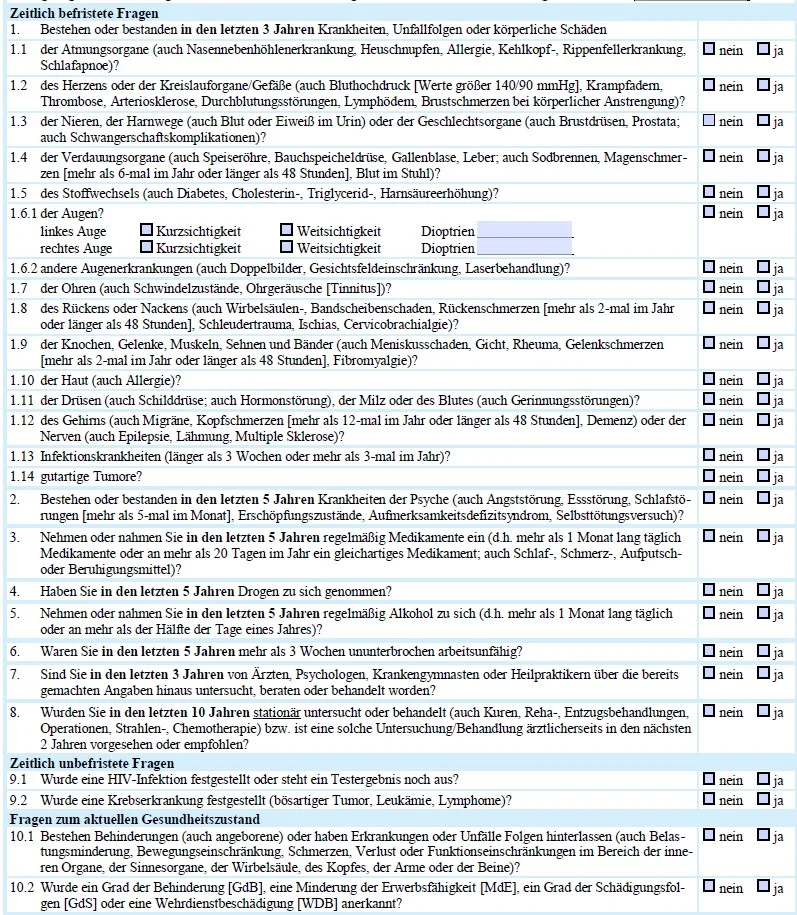

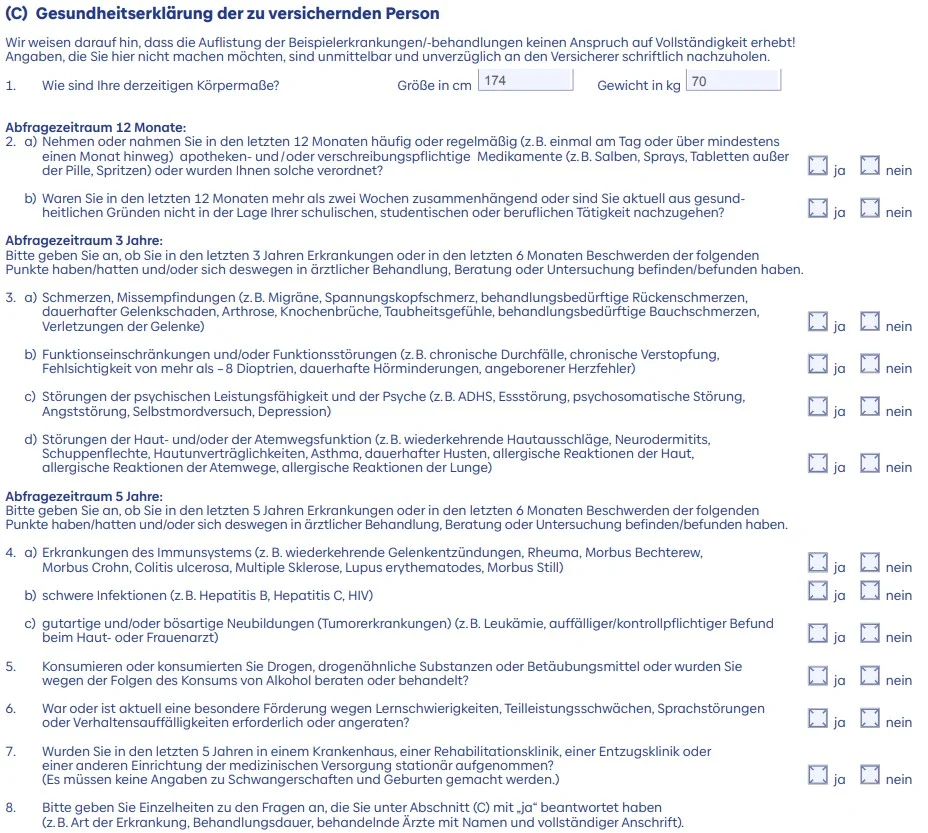

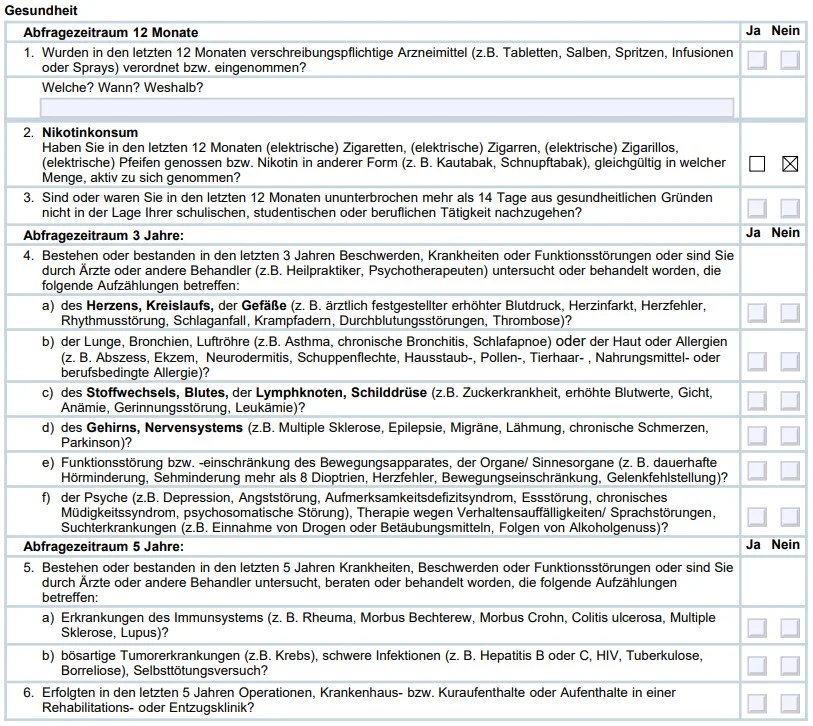

In der Regel haben wir einen Abfragezeitraum von 5 Jahren (ab dem Datum des Antrags) für ambulante Behandlungen oder Beschwerden, sowie einen Abfragezeitraum von 10 Jahren für stationäre Aufenthalte. Einige Anbieter verkürzen diese Zeiträume auf 3 –5 Jahre. Die Nürnberger z. B. hat einen verkürzten Abfragezeitraum und auch einen verkürzten Fragenumfang bei BU-Renten bis 1.500 € monatlich. Aber Fakt ist: Eine BU ohne Gesundheitsfragen gibt es nicht. Und Fakt ist auch, dass kaum ein Mensch die BU-Gesundheitsfragen komplett verneinen kann. Was zu tun ist, wenn du eine der Fragen mit „Ja“ beantworten musst, erfährst du in unserem Artikel.

Zunächst einmal möchte ich Entwarnung geben: Wenn du eine oder mehrere der Gesundheitsfragen mit Ja beantworten musst, ist das noch kein Grund, dass du keine BU abschließen kannst. Im Gegenteil, nicht selten ist es ein Hinweis darauf, dass du dich eingehender mit deiner Gesundheitshistorie auseinandergesetzt hast. Auch psychische Vorerkrankungen stellen in der BU kein absolutes Ausschlusskriterium mehr dar. Es ist aber wichtig, dass vor dem BU-Antrag alle gesundheitlichen Themen im Rahmen einer anonymen Risikovoranfrage mit der Versicherung abgeklärt werden. Und so gehen wir dabei vor:

* nicht alle Erkrankungen risikoerheblich. Leichte Erkältungen, Magen-Darm-Infekte, zahnärztliche Behandlungen usw. müssen in der Regel nicht einmal angegeben werden.

Ein Votum ist eine Einschätzung der Versicherung über die gemachten Angaben. Ein Votum kann letztlich 4 verschiedene Ergebnisse haben.

Einige unserer Kunden fragen, warum eine Risikovoranfrage gemacht wird, und nicht einfach ein Antrag eingereicht wird und das Ergebnis abgewartet wird. Das hat den folgenden Hintergrund: Einige Versicherer Fragen in ihren Anträgen danach, ob bereits BU-Anträge abgelehnt, zurückgestellt oder erschwert angenommen worden sind.

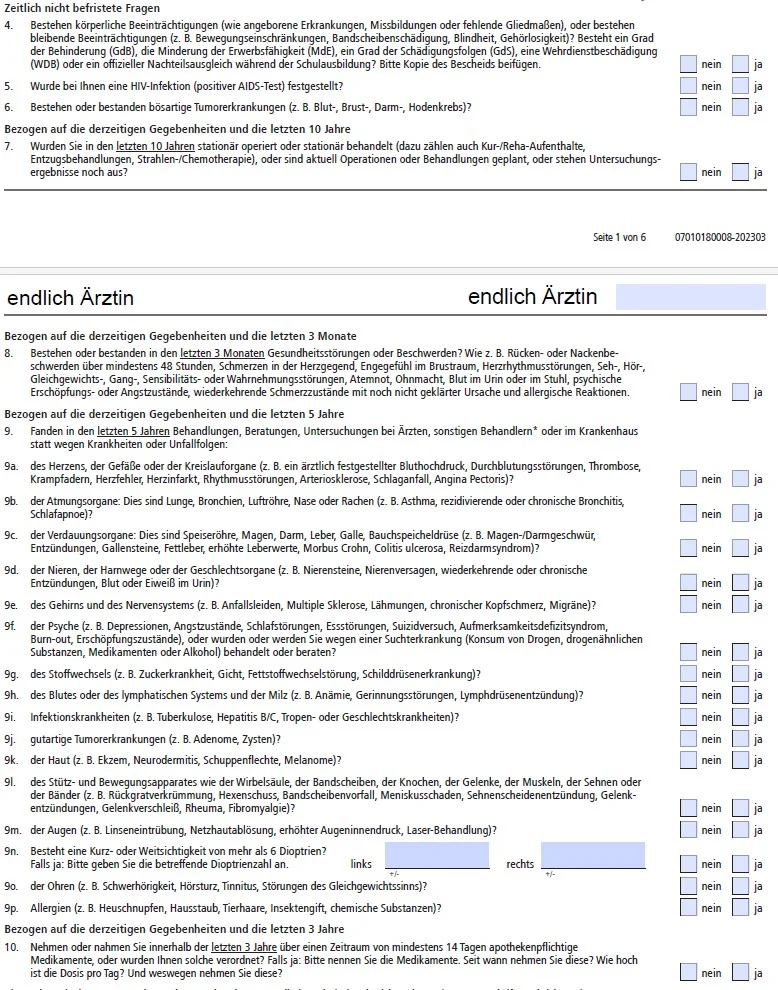

Beispiel Nürnberger-BU-Antrag

Wurden in den letzten 5 Jahren Lebensversicherungen, Dread-Disease-Versicherungen (Leistung bei schwerer Erkrankung) bzw. Berufs-/Erwerbs-/Schulunfähigkeits-, Grundfähigkeits-,Erwerbsausfall- oder Pflegerenten- Versicherungen zurückgestellt, abgelehnt oder erschwert angenommen? Falls ja, weshalb?

Folgendes Szenario dazu: Vor 2 Jahren hast du mit einem unwissenden Vermittler einen BU-Antrag ohne anonyme Risikovoranfrage gestellt. Aufgrund einer Erkrankung wurde der Antrag abgelehnt und kam nicht zustande. Heute möchtest du einen neuen Antrag stellen, da die Erkrankung, die zur Ablehnung geführt hat, nicht mehr in den Abfragezeitraum fällt. Du musst sie also in den Gesundheitsfragen theoretisch nicht mehr angeben. In der oben zitierten Frage müsstest du aber angeben, dass vor 2 Jahren ein BU-Antrag abgelehnt wurde und auch die Gründe darlegen. Das heißt, die Erkrankung, die inzwischen eigentlich nicht mehr relevant wäre, ist plötzlich wieder auf dem Tisch und kann ggf. zu einer erneuten Ablehnung des BU-Antrags führen. Ein Versicherungsschutz ist dann für weitere 5 Jahre nicht möglich. Also gehe lieber auf Nummer Sicher und lasse deine Gesundheitshistorie vorher ordentlich aufarbeiten.

Das Hinweis- und Informationssystem der deutschen Versicherungswirtschaft (HIS) ist ein System zur Vermeidung von Versicherungsbetrug und wurde bereits 1993 entwickelt. Hier werden unterschiedliche Daten zu Versicherungsvorgängen gespeichert, in der Regel für max. 5 Jahre. Das HIS sammelt Informationen aus allen Sparten der Versicherung – ausgenommen der privaten Krankenvollversicherung.

Wenn du nun also einen Antrag einreichst, der zu erschwerten Bedingungen angenommen wird (also mit Zuschlag oder Ausschluss) oder sogar abgelehnt wird, wird diese Information an das HIS gemeldet und dort für min. 4 Jahre gespeichert. Innerhalb dieses Zeitraums können andere Versicherungsunternehmen auf deine Daten zugreifen. Willst du also innerhalb der Frist bei einem anderen Versicherungsunternehmen eine BU abschließen, können dir die Eintragungen einen Strich durch die Rechnung machen. Zwar dürfen Anträge aufgrund der Informationen im HIS nicht pauschal abgelehnt werden, jedoch ist der Versicherer jederzeit dazu berechtigt, Nachfragen zu stellen, die ggfs. zu einem Ausschluss oder einem Zuschlag führen können.

Eine Eintragung in das HIS vermeiden kannst du, in dem du deine risikorelevanten Angaben zunächst mit einer anonymen Risikovoranfrage prüfen lässt.

Und es gibt eine weitere gute Nachricht: Nicht jede Gesellschaft meldet tatsächlich an das HIS.

Ebenfalls eine häufige Frage in unseren Beratungsgesprächen ist folgende: „Was ist denn, wenn ich einfach alles mit Nein ankreuze? Das merkt doch keiner, oder wird das geprüft? Und wenn ja, wie?“

Grundsätzlich wird bei der Beantragung einer Berufsunfähigkeitsversicherung nicht nachgeprüft, ob deine Angaben alle korrekt sind. Es wäre also theoretisch möglich, alle Fragen zu verneinen und so an eine BU-Versicherung zu gelangen.

Spätestens, wenn du berufsunfähig bist und eine BU-Rentenleistung beantragen möchtest, wird dein Antrag wieder hervorgeholt und deine Angaben werden fein säuberlich überprüft. Hierfür musst du die Versicherung auch ermächtigen, deine Patientenakten anzufordern und deine Ärzte zu kontaktieren. Solltest du also Falschangaben getätigt haben, werden diese allerspätestens im Leistungsfall auffliegen.

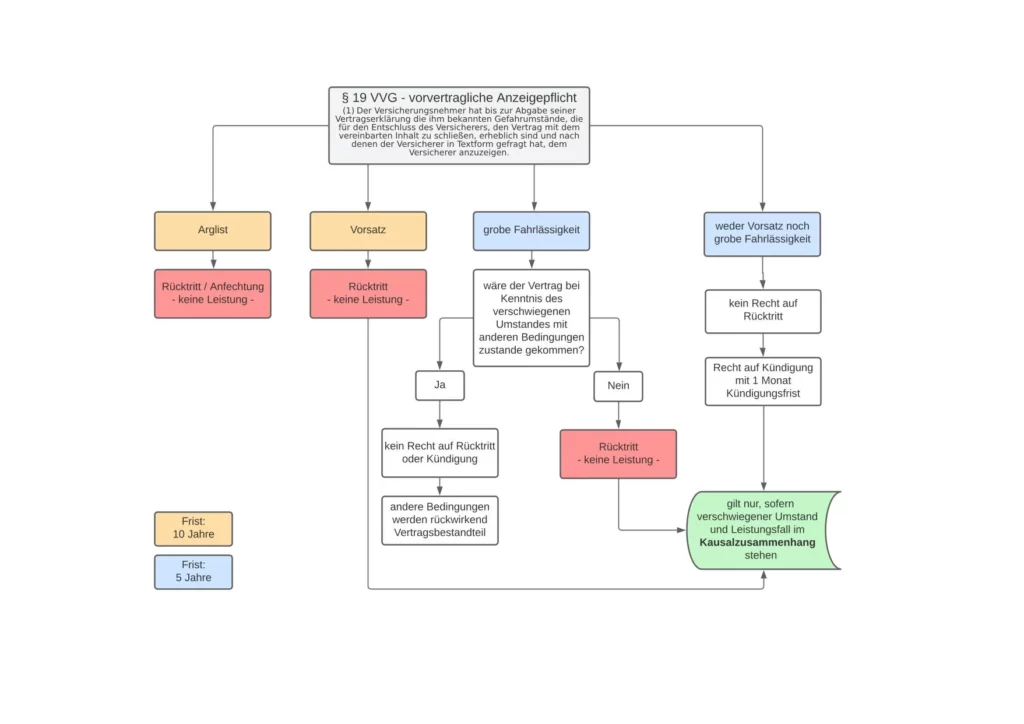

Im schlimmsten Fall, nämlich der arglistigen Verletzung der vorvertraglichen Anzeigepflicht nach § 19 des Versicherungsvertragsgesetzes, ist der Versicherer bis zu 10 Jahre dazu berechtigt, dir die Leistung aus der Berufsunfähigkeitsversicherung zu verweigern. Welche Konsequenzen sich aus einer vorvertraglichen Anzeigepflichtverletzung noch ergeben können, zeigt das nachfolgende Schaubild.

Du möchtest eine Einschätzung der persönlichen Gesundheits- und Freizeitrisiken?

Im Vertragsversicherungsgesetz wird davon ausgegangen, dass ein Patient sich in der Regel für den Zeitraum von 5 Jahren bei ambulanten und 10 Jahren bei stationären Behandlungen zurückerinnern können muss. Die Ausrede „Ich hab mich einfach nicht erinnern können, wann ich beim Arzt war.“ zieht also nicht. Wenn du dich aber wirklich nicht mehr erinnern kannst, wann du aus welchen Gründen einen Arzt aufgesucht hast, empfehlen wir dir, deine Patientenakte bei der kassenärztlichen Vereinigung anzufordern. Grundsätzlich kannst du dich auch an deine Krankenkasse direkt wenden, die Auskünfte sind bei der kassenärztlichen Vereinigung aber in der Regel aussagekräftiger und für uns damit leichter zu verarbeiten. Auf die Auskunft deiner Krankenkasse bzw. der kassenärztlichen Vereinigung hast du im übrigen Anspruch. Dieser ist im Sozialgesetzbuch verankert, sodass es in der Regel auch keine Schwierigkeiten bei der Anforderung der Unterlagen gibt.

Der Vorteil, die Patientenakte anzufordern, liegt relativ klar auf der Hand: Du kannst dir ziemlich sicher sein, beim BU-Antrag keine Erkrankung zu vergessen und somit einen rechtssicheren Vertrag zu haben.

Es gibt aber auch einen Nachteil, den wir dir auf keinen Fall verschweigen wollen: falsche Abrechnungsdiagnosen, oder im Klartext: dein Arzt/deine Ärztin hat Erkrankungen abgerechnet, die du nie hattest und die dir auch nie mitgeteilt worden sind. Solltest du solche Diagnosen in deiner Patientenakte finden gilt es auch diese sauber aufzuarbeiten. Das kann auf unterschiedliche Wege passieren, die ich dir anhand einiger Fallbeispiele aus unserem Alltag gerne näherbringen möchte:

Grundsätzlich ist die Anforderung der Patientenakte also nicht immer der einfachste und sicherste Weg, denn in der Regel stehen wir dann vor dem großen Thema der Abrechnungsdiagnosen, die zusätzlich zur tatsächlichen Gesundheitshistorie aufwändig aufgearbeitet werden müssen. Wenn du dir also sicher bist, die Arztbesuche der letzten 5 Jahre aus dem Kopf abzuarbeiten und dich auch erinnern kannst, ob du in den letzten 10 Jahren stationär in einem Krankenhaus behandelt wurdest, spare dir die Anforderung der Akte. Häufig machst du damit nur unendlich viele Fässer auf, die wir gar nicht öffnen müssten. Schließlich gilt für den BU-Antrag, dass du nur die Dinge angeben musst, über die du zum Zeitpunkt des Antrags Kenntniss hattest. Und wenn die Patienten aus Punkt 1 oben nie etwas von der angeblichen Schilddrüsenüberfunktion gewusst hat, dann hätte sie es auch nicht angeben müssen – zumal sie es natürlich gar nicht hätte angeben können.

Tipp zum Thema Abrechnungsdiagnosen

Spar dir den Weg, deinen Arzt/deine Ärztin auf ihren vermeintlichen Fehler aufmerksam zu machen. Das kommt in den allermeisten Fällen überhaupt nicht gut an. Außerdem kann ein Arzt eine Diagnose sowieso nicht so einfach korrigieren, insbesondere dann nicht, wenn zwischenzeitlich bereits eine Quartalsabrechnung gemacht wurde. Nur, wenn sich eine Abrechnungsdiagnose nicht anhand von Befunden oder Eigenerklärungen entkräftigen lässt, kann sich der Weg über den Arzt/die Ärztin lohnen. Lass uns aber bitte im Vorfeld gemeinsam schauen, ob das wirklich notwenig ist.

Telefonisch, persönlich oder online für dich da