Die Berufsunfähigkeitsversicherung (BU) des HDI für Ärzte und Medizinstudenten bietet stark vereinfachte Gesundheitsfragen, die es ermöglichen, eine BU-Versicherung mit einfacher Gesundheitsprüfung abzuschließen. Diese spezielle Aktion richtet sich an Ärztinnen, Ärzte und Medizinstudierende nach dem Physikum, also nach dem erfolgreich bestandenen ersten Staatsexamen.

Das Wichtigste auf einen Blick

HDI bietet eine BU, die speziell auf Ärzte und Medizinstudenten zugeschnitten ist. Eine Mitgliedschaft in medizinischen Verbänden wie der btS e.V. oder dem Verband der Heilberufe (analog vereinfachte Gesundheitsfragen über die LV 1871 und Allianz) ist hierfür nicht notwendig. Hier findest du die Allianz Ärzte BU mit vereinfachten Gesundheitsfragen, hier die BU der LV 1871 für Medizinstudenten unter 35 sowie Mitglieder im btS.

Der Hauptnachteil bestand einst im Fehlen der Nachversicherungsgarantie ohne Ereignis. Man benötigt also immer einen Anlass, um die BU ohne erneute Gesundheitsfragen zu erhöhen. Anlässe gemäß HDI-BU Bedingungen sind z. B. Geburt eines Kindes, Einkommenserhöhung um min. 10 %, Finanzierung einer Immobilie oder die Promotion.

Bei Beantragung mit den regulären Gesundheitsfragen kann die BU-Rente innerhalb der ersten fünf Vertragsjahre zusätzlich auch ohne Ereignis einmalig um bis zu 500 € erhöht werden. Diese Möglichkeit entfällt durch die vereinfachten Gesundheitsfragen im Sonderkonzept Ärzte (auch Medizinstudenten und -studentinnen ab bestandenem M1 sind berechtigt, die Aktion zu nutzen).

Update 07.2025. Im Sommer 2025 hat der HDI ein größeres Bedingungsupdate durchgeführt. Die aus Sicht von (zukünftigen) Ärzten lange erwartete Karrieregarantie (beim HDI als KarrierePlus Option bezeichnet) wurde eingeführt. Damit kann man ohne erneute Gesundheitsprüfung nicht mehr nur bis auf 3.000 EUR BU-Rente/Monat erhöhen, sondern bis auf 6.000 EUR. Zum Vergleich: Bei LV 1871 geht es inzwischen bis 7.000 EUR, Helvetia Baloise sowie Barmenia Gothaer bis 7.500 EUR.

Der größte Nachteil der HDI-BU-Aktion für Ärzte und Medizinstudierende ist also, dass man statt bis 6.000 EUR, nur bis auf 3.000 EUR erhöhen kann.

Die Einfachheit der HDI-BU-Gesundheitsfragen sind dennoch ein großer Gewinn in zahlreichen Konstellationen. Insgesamt aber sollte hier – sofern möglich – auf insgesamt 2 Anbieter zurückgegriffen werden, damit der typische BU-Bedarf von Ärztinnen und Ärzten wirklich gut abgebildet werden kann (Vgl. 2 Verträge Arzt BU).

Für Versicherungssummen über 3.000 € sind zusätzliche ärztliche Untersuchungen erforderlich. Bei den 3.000 € handelt es sich um die sogenannte Untersuchungsgrenze. Diese ist auch bei anderen Versicherungen üblich. Allerdings kommen die vereinfachten Gesundheitsfragen zwischen 2.501 und 3.000 € BU-Rente nicht zum Tragen.

Um Untersuchungen zu vermeiden und innerhalb der Grenze von 2.500 € zu verbleiben (2.000 € für Studierende), kann es sinnvoll sein, die BU-Rente auf mehrere Versicherungen zu verteilen. Beispielsweise könnten zwei Versicherungen à 1.500 € abgeschlossen werden, um einen Bedarf von 3.000 € abzudecken. Erforderliche Untersuchungen können sein: Langzeit EKG, Blut- und Urintests. Sollte hier nur mal ein Wert nicht innerhalb der Norm sein, führt dies sofort zu Problemen. Diese können, wie beschrieben, vermieden werden.

Grundsätzlich sollte sich jeder BU-Interessierte zunächst auf den normalen Weg begeben und einerseits den Artikel Berufsunfähigkeitsversicherung für Ärzte lesen. Darin erfährst du alles, was generell wichtig ist. Unter anderem auch, dass die Aufbereitung der Gesundheitshistorie immer der erste Schritt ist. Auf Sonderaktionen und -konzepte, wie hier, sollte man dann zurückgreifen, wenn der normale, lange Katalog an Gesundheitsfragen absehbar zu negativen Ergebnissen führt. Negative Ergebnisse wären erhebliche Risikoausschlüsse und Risikozuschläge – ohne Überprüfungsoption – oder gar eine Ablehnung. Mit einer Überprüfungsoption können Ausschlüsse und Zuschläge zu einem späteren Zeitpunkt wieder herausgenommen werden, wenn sich gesundheitliche Besserung der betroffenen gesundheitlichen Störung eingestellt hat.

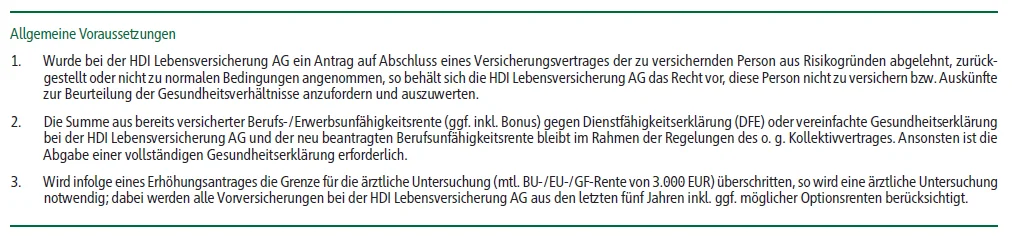

Zusätzlich gibt es noch einige allgemeine Voraussetzungen, die erfüllt sein müssen. Hier ein Screenshot aus dem BU-Antrag zum Sonderkonzept Ärzte:

Falls du nicht mehr Student der Humanmedizin bist und bereits berufstätig bist, darf die gewünschte BU-Rente 60 % deines Bruttoeinkommens nicht übersteigen. Für den Fall, dass du noch studierst, ist zu beantworten, ob du bereits eine andere BU-Versicherung hast oder aktuell eine beantragt wurde.

Vereinfachte Gesundheitsfragen haben für Medizinstudenten eine besondere Bedeutung, da sie den Zugang zu einer Berufsunfähigkeitsversicherung erheblich erleichtern. Traditionell erfordert der Abschluss einer BU-Versicherung eine umfangreiche Gesundheitsprüfung, was für viele angehende Mediziner eine Hürde darstellt. Medizinstudenten sind oft durch die hohe Arbeitsbelastung und den Stress des Studiums anfälliger für gesundheitliche Probleme. Der vereinfachte Katalog von Gesundheitsfragen des HDI ermöglicht es ihnen, dennoch einen umfassenden BU-Schutz zu erlangen, ohne sich dabei unnötigen bürokratischen Hürden oder invasiven gesundheitlichen Prüfungen unterziehen zu müssen. Häufig können durch die vereinfachten Gesundheitsfragen auch Ausschlüsse für bestimmte Vorerkrankungen oder Zuschläge für risikoerhebliche Hobbys umgangen werden.

Vorteile im Detail:

Medizinstudenten, die bereits frühzeitig eine BU-Versicherung mit vereinfachten Gesundheitsfragen abschließen, profitieren nicht nur kurzfristig von einem vereinfachten Antragsprozess, sondern auch langfristig von finanzieller Sicherheit. Sollte es bereits während des Studiums oder in den ersten Jahren als praktizierender Arzt zu einer Berufsunfähigkeit kommen, sichert die BU-Versicherung das Einkommen und bietet einen entscheidenden finanziellen Rückhalt.

Insgesamt stellt die Vereinfachung der Gesundheitsfragen durch die HDI einen essenziellen Fortschritt dar, der speziell auf die Bedürfnisse von Medizinstudenten zugeschnitten ist. Dies ermöglicht es angehenden Medizinern, sich ohne unnötigen bürokratischen Aufwand und ohne invasive Prüfungen gegen die Risiken der Berufsunfähigkeit abzusichern, was letztlich ihre berufliche und persönliche Zukunft nachhaltig schützt.

Die vereinfachten Gesundheitsfragen des HDI bieten Medizinstudenten mit gesundheitlichen Vorbelastungen eine wertvolle Möglichkeit, dennoch eine solide Berufsunfähigkeitsversicherung (BU) abzuschließen. Hier sind einige typische Beispiele, die verdeutlichen, wie diese erleichterten Bedingungen im Alltag von Medizinstudenten von Vorteil sein können:

Beispiel 1

Anna, 25 Jahre, Medizinstudentin im fünften Semester Anna litt während ihrer Schulzeit an einer chronischen Migräne, die sie regelmäßig ärztlich behandeln lassen musste. Durch gezielte Therapie konnte sie ihre Migräneanfälle seit Beginn des Medizinstudiums stark reduzieren und hat seitdem keine signifikanten Ausfälle mehr.

Vereinfachte Gesundheitsfragen – Vorteile: Die vereinfachten Gesundheitsfragen des HDI umfassen nur eine Abfrage schwerwiegender chronischer Erkrankungen innerhalb der letzten drei Jahre und Arbeitsunfähigkeiten der letzten zwei Jahre. Da Anna in den letzten zwei Jahren keine längerfristige Arbeitsunfähigkeit hatte und ihre Migräne als nicht schwerwiegend eingestuft wird, kann sie problemlos eine BU-Versicherung abschließen.

Beispiel 2

Ben, 28 Jahre, Medizinstudent im Praktischen Jahr (PJ) Ben erlitt vor drei Jahren einen Kreuzbandriss und musste operiert werden. Nach der Operation und der anschließenden Rehabilitation ist er wieder vollständig genesen und hatte keine weiteren gesundheitlichen Probleme.

Vereinfachte Gesundheitsfragen – Vorteile: Die vereinfachten Gesundheitsfragen des HDI zielen darauf ab, nur relevante Informationen über die letzten drei Jahre und schwerwiegende Erkrankungen zu erfassen. Da Ben nach der Operation keine anhaltenden gesundheitlichen Einschränkungen mehr hatte und die Fragen sich nicht auf abgeschlossene Behandlungen vor mehr als drei Jahren beziehen, kann er ohne Bedenken eine BU-Versicherung abschließen.

Beispiel 3

Claudia, 24 Jahre, Medizinstudentin im neunten Semester Claudia kämpfte während des ersten Studienjahrs mit stressbedingten Anpassungsstörungen und suchte therapeutische Unterstützung. Mittlerweile hat sie die Herausforderungen gut bewältigt und keinerlei behandlungsbedürftige Symptome mehr.

Vereinfachte Gesundheitsfragen – Vorteile: Die Fragen des HDI beziehen sich nicht auf psychische Behandlungen, die länger als 3 Jahre zurückliegen. Claudias episodische Anpassungsstörungen stellen daher kein Hindernis dar, wodurch sie von den vereinfachten Gesundheitsfragen profitiert und eine BU abschließen kann.

Das spezielle HDI-Sonderkonzept für Ärzte bietet eine gute Lösung, die nicht nur fair, sondern auch von hoher Qualität ist. Es zeichnet sich vor allem durch stark vereinfachte Gesundheitsfragen aus, was den Abschluss für Ärzte und Medizinstudenten besonders attraktiv macht. Im Vergleich zu herkömmlichen Berufsunfähigkeitsversicherungen gibt es Nachteile, die im passenden Konzept deutlich abgeschwächt werden können. Diese spezielle BU ist besonders geeignet für Personen mit risikoreichen Hobbys, mit einem BMI außerhalb des Normbereichs und bei Vorerkrankungen, die bei normalen Antragsfragen zu Risikoausschlüssen, -zuschlägen bis hin zur Ablehnung führen.

Die maximale Höhe der BU-Rente liegt bei 2.500 € (2.000 € für Studenten), was als Einschränkung angesehen werden darf. Jedoch lässt sich diese Begrenzung durch eine Zwei-Vertragslösung kompensieren. Mit dem HDI-Sonderkonzept für Ärzte erhalten Sie eine maßgeschneiderte Absicherung, die Ihre individuellen Bedürfnisse und Anforderungen berücksichtigt.

Was wir nur erahnen können: Personen erhalten einen Versicherungsschutz, die ihn auf normalem Wege nicht oder zumindest nicht in der Form erhalten. Das kann dazu führen, dass der Anbieter mehr Versicherungsfälle hat als bei den sonst üblichen umfangreichen Fragen. Das wiederum kann dazu führen, dass Beiträge erhöht werden müssen und/oder die Anerkennung der BU schwerer verläuft.

Wir prüfen vereinfachte Gesundheitsfragen aber immer auch auf Praktikabilität. Hier ist es so, dass beim HDI nur ausgewählte Gruppen auf diesen einfacheren Weg zurückgreifen können. Im Fall von Ärzten sagt die Erfahrung außerdem, dass nur sehr wenige Personen einen BMI außerhalb der festgelegten (heute ohnehin großzügiger) Norm haben. Dafür kannst du einfach mal vor deinem inneren Auge durchgehen, wer von den Kollegen „zu“ schwer/leicht ist.

Das Gleiche gilt für risikoerhebliche Sportarten. Diese sind bei Ärzten rar gesät. Der ein oder andere ist Reiter, macht Klettersteige oder ist Taucher. Jedoch nimmt dies nur sehr selten Umfänge an, die bei Versicherungen zu höheren Beiträgen führen. Gemeint sind dabei die höchsten Schwierigkeitsgrade beim Klettern, anstelle Freizeitreiten Reiten bei Wettkämpfen oder Tauchtiefen von mehr als 30 Metern oder Apnoe-Tauchen.

Wichtig bei solchen Aktionen ist aus unserer Sicht immer, dass die wichtigsten Teilbereiche abgefragt werden und keine Personen, die fast schon sicher einmal berufsunfähig werden, durch die einfachen Fragen einen BU-Schutz erhalten. Das mag für den ein oder anderen nach Diskriminierung klingen. Für uns ergibt es aber keinen Sinn, auf Teufel komm raus zu vermitteln, komme, was da wolle. Dank unserer reichhaltigen Erfahrung aus 2 Jahrzehnten in der Versicherungsbranche sind uns immer wieder Aktionen begegnet, die dem geübten Blick unrealistisch erscheinen. Hier ein Beispiel einer Aktion, die nur schiefgehen konnte: Barmenia Gothaer BU-Aktion illustriert von Walter Benda.

Auch in der sonst so konservativ agierenden Versicherungsbranche gibt es immer mal wieder besonders ambitionierte (Vertriebs-)Vorstände, die so tun, als könne man die Naturgesetze der (zugegeben für viele langweiligen) Mathematik aus den Angeln heben. Ein auch in der Öffentlichkeit breit diskutierter Fall war der von den viel zu niedrigen Beiträgen bei der BU-Versicherung der WWK. Das musste fast schon zwangsläufig zu stark steigenden Beiträgen führen. Der Tobi von der Finanzberatung Bierl hat seinerzeit einen guten Artikel dazu geschrieben: https://www.finanzberatung-bierl.de/blog/artikel/erhoehung-des-nettobeitrages-in-der-berufsunfaehigkeitsversicherung/

Wir haben in all der Zeit genau zwei WWK-BUs an sehr preissensible Kunden vermittelt – entgegen unserem Rat und jeweils mit Warnhinweis, dass die Beiträge unterkalkuliert sind und sehr wahrscheinlich außerordentlich steigen werden. Seit vielen Jahren jedoch vermitteln wir generell keine Verträge mehr, die aus unserer Sicht mit Problemen behaftet sind, vom Ausmaß eines K.-o.-Kriteriums. Wir verweisen dann auf Abschlussmöglichkeiten bei anderen Vermittlern und wünschen alles Gute.

Diese HDI-Aktion hebt die Bedeutung von Spezialisierung und maßgeschneiderter Beratung hervor. Ebenso wie in der Humanmedizin, wo Expertise von entscheidender Bedeutung ist, ist auch bei der Wahl der richtigen Berufsunfähigkeitsversicherung spezifisches Wissen und eine passgenaue Absicherung essenziell. Genau das kannst du in unserer Beratung selbst erkennen. Unsere Kennenlerngespräche sind generell kostenfrei. In bestimmten Fragen, wie der Altersvorsorge für Ärzte arbeiten wir im Anschluss mit individuell abzuschließenden Honorarvereinbarungen. Diese sind im Bereich Altersvorsorge und Vermögensaufbau die finanziell mit Abstand bessere Lösung. Bei Berufsunfähigkeitsversicherungen erhalten wir Courtagen vom jeweiligen Anbieter.

Telefonisch, persönlich oder online für dich da