Da du nun beim Thema Altersvorsorge bist, hast du sicher schon daran gedacht, die Berufsunfähigkeitsversicherung, Berufs- und Privathaftpflicht zuvor zu erledigen. Wenn nicht, finden Sie hier wertvolle Links:

- Berufsunfähigkeitsversicherung für Ärzte mit allen wichtigen Punkten zum Thema

- Krankenversicherung für Ärzte

- Privat- und Berufshaftpflichtversicherung Assistenzärzte

Altersvorsorge – früh anfangen spart zehntausende Euro

Die folgenden Beispiele werden überdeutlich klarmachen, was es bedeutet früh anzufangen mit der Altersvorsorge und welche Konsequenzen die ständige Verschieberitis hat.

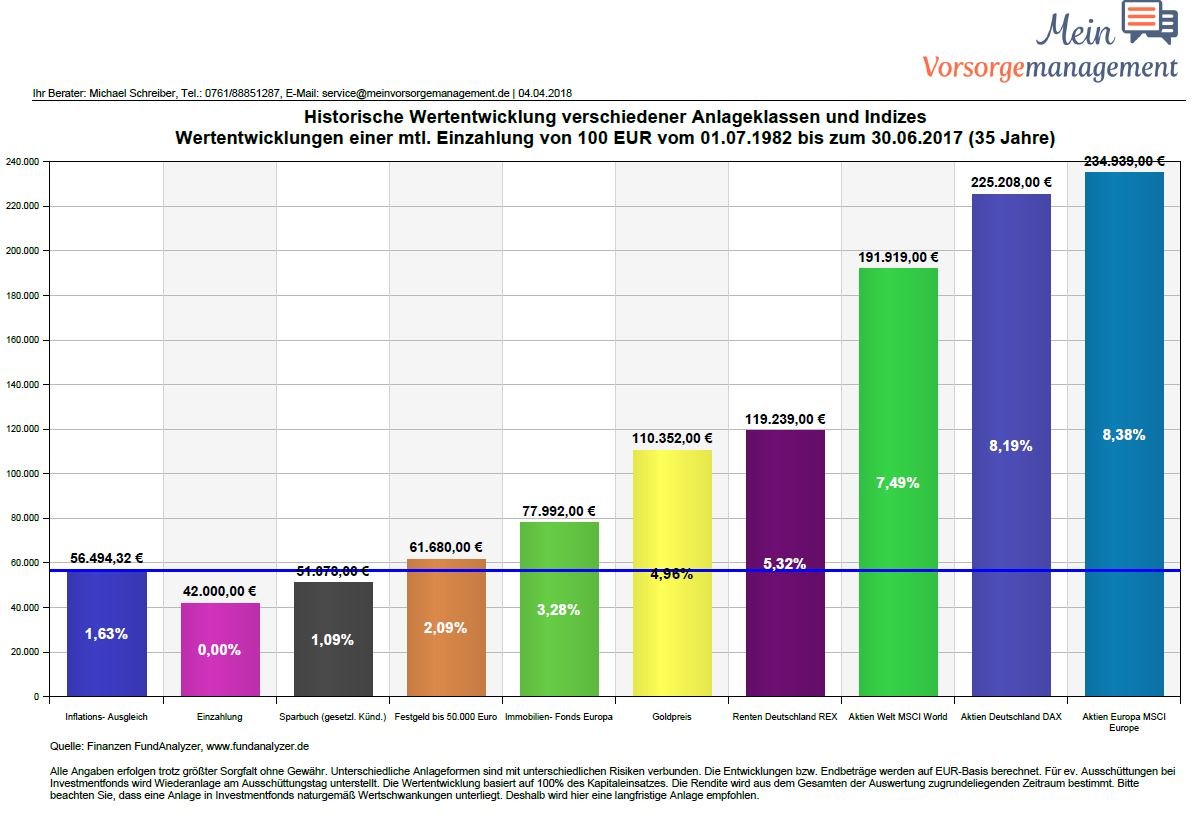

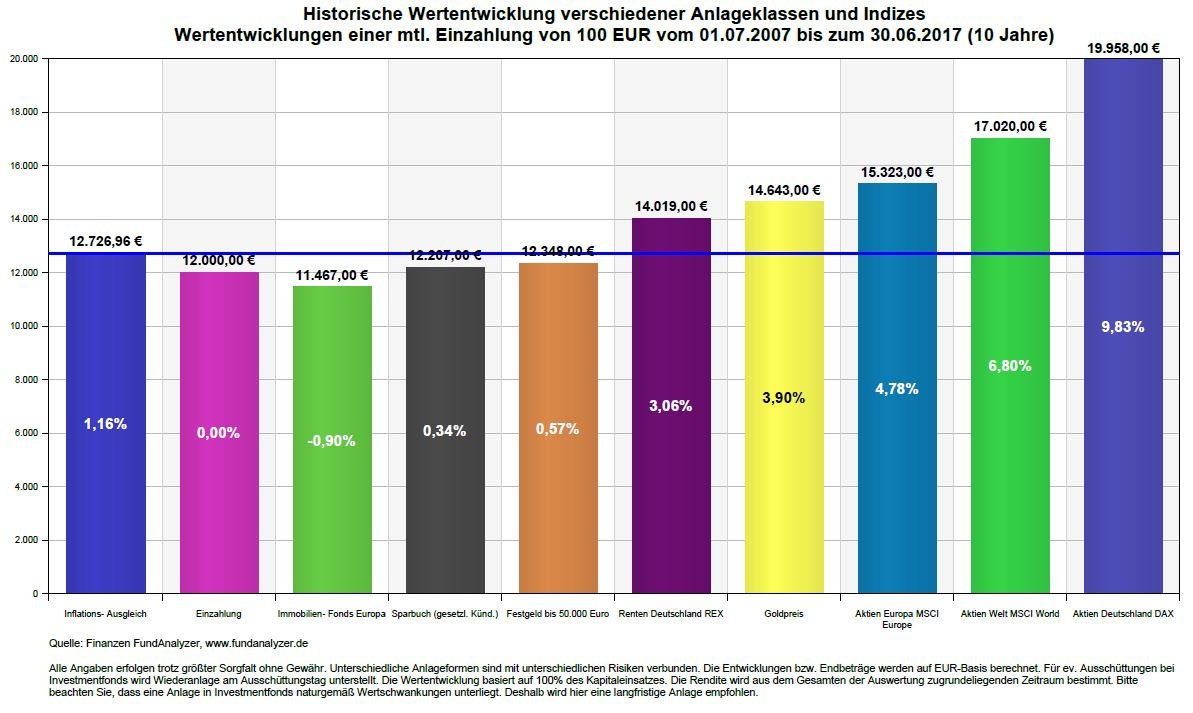

Nur 100 EUR pro Monat sparen und 32 anfangen (35 Jahre ansparen)

Wenn ein heute 67-Jähriger mit 32 monatlich nur 100 EUR zurückgelegt hat, führte das in den meisten Anlageformen zu einer sehr ordentlichen Summe – es zeigt aber auch, dass das Sparbuch die falsche Anlageform gewesen wäre 😉 :

Der Grund, weshalb sich zeitige Vorsorge lohnt, ist der Zinseszins-Effekt. Werden Zinsen aus Kapitalerträgen erneut verzinst, so ist auch der Betrag höher, der erneut angelegt werden kann. Und damit wächst auch der Anlagebetrag, der jetzt wiederum verzinst wird. Und der Gewinn aus den Zinsen steigt – je länger man einen Betrag zur Altersvorsorge leistet. Das ist keine Zauberei, sondern bloße Mathematik.

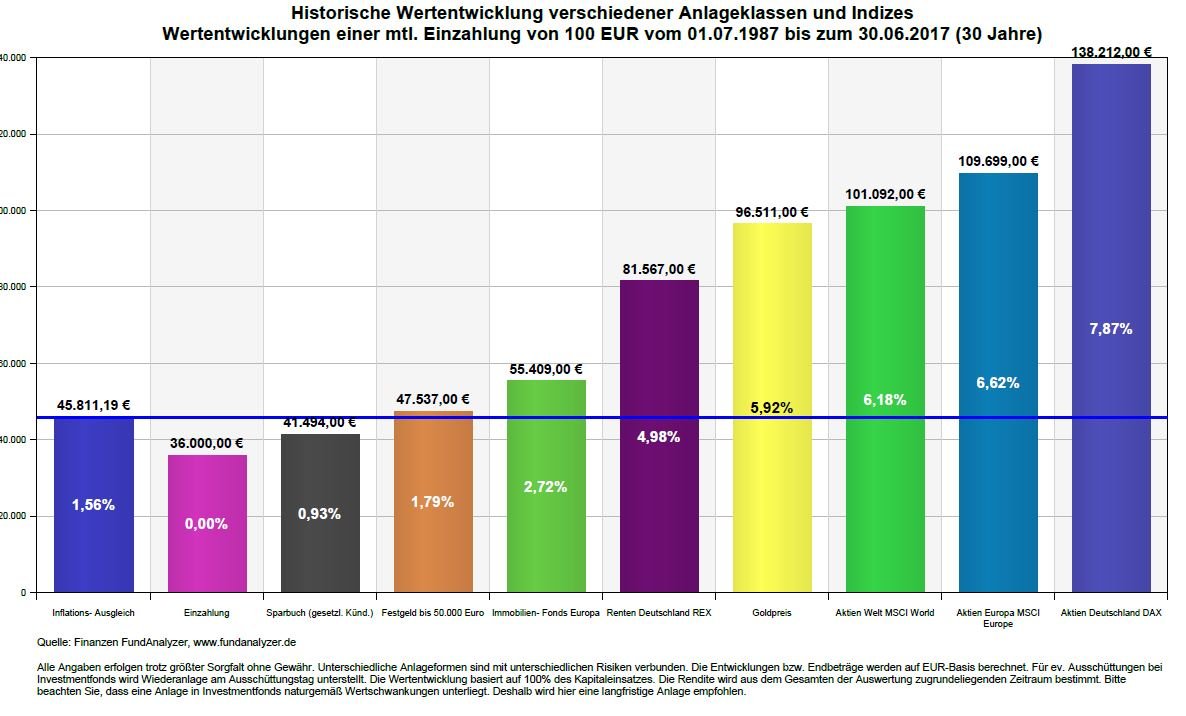

Altersvorsorge Start mit 37 (= 30 Jahre Anspardauer)

Ein stark vereinfachtes Beispiel, das auch von den Auftraggebern der oben benannten Studie angeführt wird: zahlt ein 20-jähriger jeden Monat 100 EUR in eine Altersvorsorge ein, die durchgehend vier Prozent Zinsen einbringt, erhält er bei 20-jähriger Laufzeit knapp 12.508 EUR an Zinsgutschrift obendrauf – zusätzlich zu den geleisteten Beiträgen von 24.000 EUR. Bei 40-jähriger Laufzeit sind es bereits mehr als 68.500 EUR Zinsgutschrift bei 48.000 EUR Prämienzahlung. Der Zinsertrag ist also im Verhältnis zur eingezahlten Summe deutlich höher – allein deshalb, weil länger in den Vertrag eingezahlt wurde.

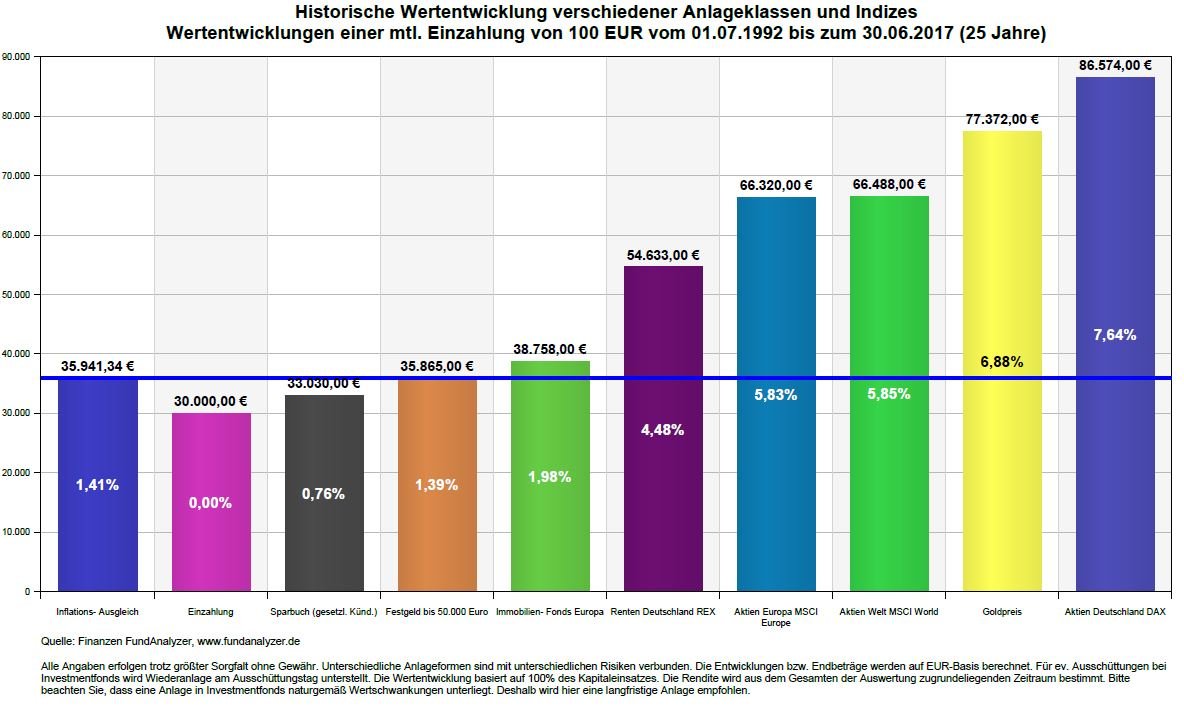

Beginn mit 42 (= 25 Jahre ansparen)

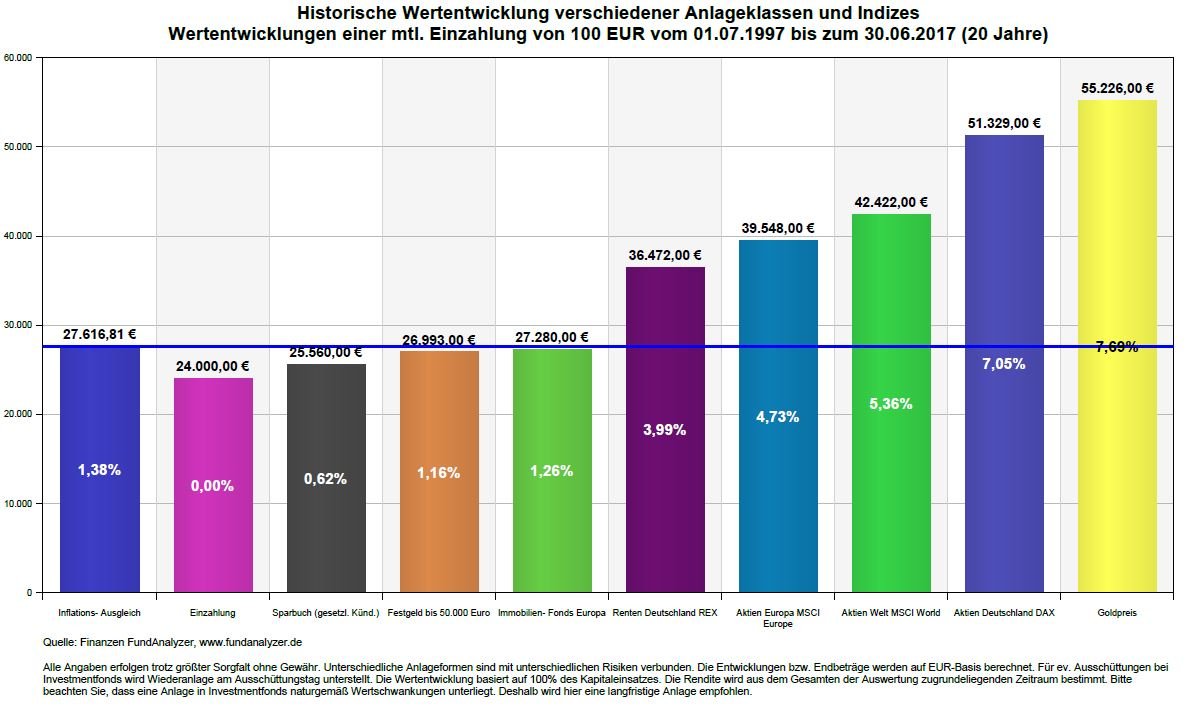

20 Jahre Anspardauer

10 Jahre Anspardauer

Es lohnt sich also, schon früh mit der Altersvorsorge anzufangen. Natürlich ist der Geldbeutel junger Menschen noch recht klein, wenn man etwa studiert oder sich in der Ausbildung befindet. Aber auch kleine Beiträge können schon eine große Wirkung haben – abhängig zur gewählten Altersvorsorge. Und vielleicht leisten doch die Eltern oder Großeltern Unterstützung. Hier sollte man sich umfangreich informieren und beraten lassen, wie man sein Geld anlegen will. Denn es ist im Zweifel eine Entscheidung für das ganze Leben: entsprechend seriös, flexibel und sicher sollte das Geld investiert werden.