Hält der HDI in der BU-Versicherung, was er verspricht?

In diesem Beitrag wollen wir nun die dahinterstehende Versicherung – den HDI – genauestens unter die Lupe nehmen und prüfen, ob er hält, was er verspricht.

Wenn du dich erstmal einlesen möchtest, auf was du als Arzt in Sachen BU ganz allgemein achten solltest, lies doch unseren Artikel Berufsunfähigkeitsversicherung für Ärzte. Darin findest du alle Tipps und Tricks rund um deine Azrt-BU.

Es ist nicht von der Hand zu weisen, dass der HDI mit sehr guten Versicherungsbedingungen im Bereich der Berufsunfähigkeitsversicherung ins Rennen geht. In sehr vielen Teilbereichen finden sich aus Kundensicht gute und verhältnismäßig klare Regelungen.

Wenn du selbst einmal reinlesen möchtest, kannst du dich hier informieren:

- HDI Allgemeine Versicherungsbedingungen Berufsunfähigkeitsversicherung 01.2017

- Nachversicherungsgarantien HDI_LV_SBU_EGO_Top_Stand_01_2017

- Dynamik Bedingungen HDI_LV_SBU_EGO_Top_Stand_01_2016

- Besondere Bedingungen Infektionsschutzklausel HDI_LV_SBU_EGO_Top_BB_für_die_Leistung_bei_BU_bei_Infektionsgefahr_Stand_02_2011 (unserer festen Überzeugung nach ein Werbegag, vgl. Die Infektionsklausel in der Berufunfähigkeitsversicherung)

- HDI_LV_SBU_EGO_Top_11055676_Gesonderte_Mitteilung_zur_vorvertraglichen_Anzeigepflicht_BU_EU_Stand_01_2016

- HDI_LV_SBU_EGO_Top_Gesonderte_Mitteilung_zur_vorvertraglichen_Anzeigepflicht_BU_Stand_01_2016

- HDI_LV_Besondere Bedingungen Berufsunfähigkeitszusatzversicherung BUZ_BB_BUZ_01_2017

Die Highlights aus Sicht des BU-Versicherers HDI:

Aus unserer Sicht wird hier zwar an den meisten Stellen mit Fakten geworben, die sich zwischenzeitlich als Standard im Bereich BU-Versicherung erwiesen haben. Dennoch sind – insbesondere die speziellen Vorteile für Ärzte – in unseren Augen erwähnenswert, da in manchen Fällen eine entscheidende Feinheit bei der Auswahl des Versicherers sein können.

- Taggenau: Im Leistungsfall zahlen wir ab dem 1. Tag der Feststellung der Berufsunfähigkeit – natürlich auch rückwirkend.

- Akut-Leistungen: Sollte bei Ihnen eine bestimmte schwere Krebserkrankung festgestellt werden, beziehen Sie durch vereinfachte Nachweise zeitnah eine Rente von garantiert 15 Monaten. Das gilt auch bei vollständiger Blindheit oder Taubheit.

- Immer aktuell: Durch den optional wählbaren Inflationsschutz mit Dynamik wächst Ihre Berufsunfähigkeitsrente mit der Preisentwicklung – auf Wunsch auch während der Rentenleistung.

- Krankheitsleistung: Mit dem optionalen Zusatzbaustein „Leistungen wegen Krankschreibung“ erhalten Sie unsere Unterstützung bereits, wenn Sie sechs Monate krankgeschrieben sind.

- Nachversicherungsgarantie: Es gibt viele gute Gründe, Ihre Berufsunfähigkeitsrente zu erhöhen – wir bieten Ihnen flexible Lösungen. Nicht nur bei besonderen Ereignissen.

- Ausgezeichnet: Auch in Produktratings haben wir die Nase vorn und glänzen regelmäßig mit Bestnoten.

- Leistungsversprechen: Bei Eintritt einer Berufsunfähigkeit leisten wir, wen Sie in Ihrem aktuellen Beruf ab einer Dauer von sechs Monate nicht mehr zu mindestens 50% arbeiten können – auch wenn Sie theoretisch einen anderen beruf ausüben könnten.

- Keine Meldepflicht: Wenn Sie eine Berufsunfähigkeitsrente beziehen, sich gesund fühlen und wieder arbeiten können, müssen Sie uns darüber nicht informieren.

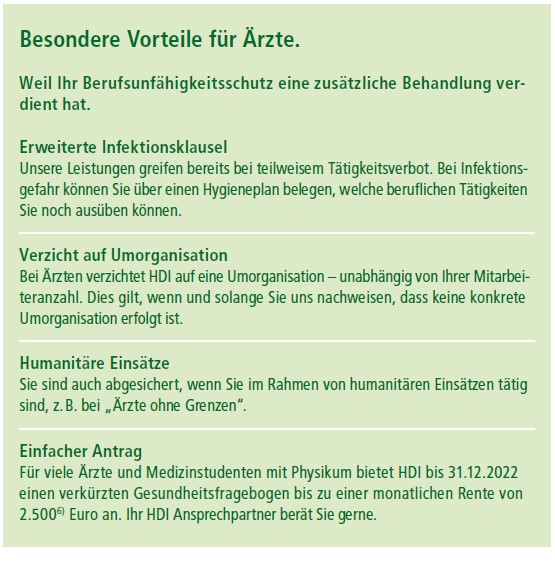

Der HDI geht sogar noch weiter und wirbt mit seinen speziellen Vorteile für Ärztinnen und Ärzte:

Aber wir sollten nicht zu viel Zeit damit aufbringen, die Stärken der Versicherungen zu beleuchten. Denn letztlich gibt es viele gute Versicherer am Markt, die sich in vielen Punkten gar nicht oder nur sehr wenig voneinander unterscheiden. Wichtiger ist also eigentlich die Frage nach den Schwächen des Tarifs bzw. des Versicherers. Und ganz am Ende ist die wichtigste aller Fragen ohnehin: Sind diese Schwächen wichtig für dich oder kannst du sie verkraften.

Damit du eine gute Entscheidungsgrundlage für diese Frage hast, möchten wir dir im weiteren Verlauf die – in unseren Augen – Schwächen des HDI erklären.

Kein Schutz bei vorsätzlich herbeigeführten Verkehrsverstößen

Die rote Ampel, Geschwindigkeitsverstöße oder die Autofahrt unter Alkoholeinfluss können Gegenstand eines Berufsunfähigkeitsfalls sein. Hier kennt der HDI kein Pardon („vorsätzliche Ausführung […] eines […] Vergehens durch die versicherte Person“). Es handelt sich um einen Leistungsausschluss in den Bedingungen zur Berufsunfähigkeit. Der Ausschluss gilt allerdings nicht für fahrlässige oder grob fahrlässige Verstöße. Insofern könnte z.B. die rote Ampel (Vorsatz oder Fahrlässigkeit?) für Diskussionsstoff im Leistungsfall sorgen.

Menschen, die nicht, nur sehr selten oder vorsichtig am Verkehr teilnehmen, werden eine solche Regelung freilich begrüßen. Denn Personen, die für derartige Leistungsfälle (eher) nicht in Frage kommen, werden es gut finden wenn ihre Versichertengemeinschaft und somit der eigene Zahlbeitrag von solchen Leistungsfällen unbelastet bleibt.

Möglicher Nachteil für „Langzeit-Medizinstudenten“

Ein besonders günstige Vertragsbedingung für Medizinstudenten ist es, wenn schon während der Zeit im Medizinstudium der spätere Arztberuf mit seinen Anforderungen als Kriterium für die Ermittlung eines Berufsunfähigkeitsgrades herangezogen wird. Am besten gilt dies schon ab dem ersten Tag des Medizinstudiums und nicht erst – wie bei vielen Anbietern – ab Physikum (Erster Teil der ärztlichen Prüfung) oder gar noch später. Diese vorteilhafte BU-Bedingung ist beim HDI genau so festgelegt.

Doch einen Nachteil finden wir. Gelegentlich kommt es vor – ob wegen Krankheit oder aus anderen Gründen – dass sich Studierende auch einmal außerhalb der Regelstudienzeit befinden. Der HDI schreibt in seinen Bedingungen

„Diese Regelung gilt ab Studienbeginn für die Dauer der Regelstudienzeit zuzüglich eines von der Regelstudienzeit abhängigen Zeitraums (max. zwei Jahre).“

Der zuzügliche von der Regelstudienzeit abhängige Zeitraum wird nicht weiter konkretisiert, was im ungünstigsten Fall bedeutet, dass der Zeitraum paradoxerweise 0 Monate beträgt und bei Medizinstudenten außerhalb der Regelstudienzeit ein weit weniger vorteilhaftes Prüfverfahren im Falle der Berufsunfähigkeit angewandt wird.

Noch was für die Ohren: Ein Podcast vom HDI zu einem echtem Leistungsfall

- Versicherungsmakler Arzt – Wo Sie als Arzt/Ärztin einen Profi brauchen

- Berufsunfähigkeitsversicherung für Ärzte

- Medizinstudium auf der Zielgeraden: Hammerexamen – wie Versicherungen und Vertriebe beim angehenden Arzt Schlange stehen

- Berufshaftpflichtversicherung für Medizinstudenten

- Ärzte können nicht riestern…