Regelmäßig taucht die Frage auf, wie man sich und seine Familie gegen elementare Risiken versichern kann, wenn es z.B. schon Vorerkrankungen gibt, die einen Zugang zur Versicherung deutlich erschweren. Das gilt neben der Risikolebensversicherung auch für die Berufsunfähigkeitsversicherung und die Krankenversicherung.

Bei einem qualifizierten, freien Versicherungsmakler geht es bei Vorliegen risikoerheblicher Vorerkrankungen gegebenenfalls recht schnell in Richtung vereinfachter Gesundheitsfragen bzw. vereinfachter Risikoprüfung.

Viele Interessenten wünschen sich eine Versicherung ganz ohne Gesundheitsfragen. Bei Angeboten ohne jegliche Risikoprüfung ist jedoch Vorsicht geboten, da dies nicht ohne Nachteile gehen kann oder wenig seriöse Strategien verfolgt werden. Wichtig bleibt in jedem Fall, dass man sich den Versicherungsantrag gut und aufmerksam durchliest. In der Tat gibt es eine Todesfallabsicherung ohne Gesundheitsprüfung derzeit nur in Kombination mit einer Rentenversicherung, meist mit einer sogenannten Wartezeit und bis zu einer festgeschriebenen Höchstsumme. Für Details können Sie gerne Kontakt aufnehmen.

Seit Kurzem gibt es ein neues Angebot für einen vereinfachten Zugang zur Risikolebensversicherung für Interessenten, die ein Darlehen absichern wollen.

Voraussetzungen und Bedingungen sind:

- versicherte Person muss Darlehensnehmer für eine selbstgenutzte Immobilie sein oder

- Arzt/Ärztin oder Anwalt/Anwältin sein und ein Darlehen für die Praxis bzw. Kanzlei aufnehmen,

- Eintrittsalter in die Risikolebensversicherung bis 49 Jahre,

- bezieht sich auf Darlehen, die nicht älter als sechs Monate sind.

- bis 350.000 EUR Todesfallsumme möglich.

- die Todesfallsumme darf im Nachhinein nicht durch eine eingebaute Dynamik erhöht werden,

- die beantragte Todesfallabsicherung darf nicht höher sein als die Summe des Darlehens.

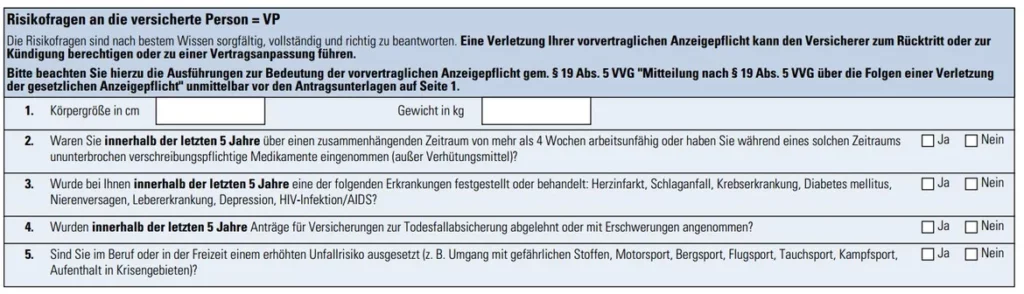

Stark gekürzte Risikofragen

Nach den folgenden Punkten wird im Antrag gefragt:

- Körpergröße und Gewicht,

- verschreibungspflichtige Medikamenten innerhalb der vergangenen fünf Jahre sowie Zeiträume von Arbeitsunfähigkeiten,

- bestimmten Erkrankungen – namentlich sind das: Herzinfarkt, Schlaganfall, Krebserkrankung, Diabetes mellitus, Nierenversagen, Lebererkrankung, Depression, HIV-Infektion/AIDS – innerhalb der vergangenen fünf Jahre,

- Ablehnung von Versicherungsanträgen auf Todesfallabsicherungen oder Erschwerungen innerhalb der vergangenen fünf Jahre,

- erhöhtes Unfallrisiko im Beruf oder in der Freizeit.

Hinweis

Bei der Einreichung des Antrags ist eine Kopie des Darlehensvertrages beizufügen.

Versicherbare Tarifvarianten

Konstante Risikoabsicherung

Hierbei handelt es sich um das klassische Modell zur Absicherung der Familie und des Ehepartners. Die Versicherungsleistung wird in einer konstanten Höhe gewählt, kann aber bedarfsgerecht angepasst werden. Der Schutz ist bis zu 350.000 EUR Todesfallsumme mit die oben benannten vereinfachten Gesundheitsfragen möglich, sofern mit der Risikolebensversicherung die Hausfinanzierung abgesichert werden soll.

Gegenseitige Partnerabsicherung

In dieser Variante sichern sich zwei Personen innerhalb eines Vertrages gegenseitig ab. Diese Form der Todesfallabsicherung wird häufig gewählt bei Lebenspartnerschaften und Ehen sowie auch bei Geschäftspartnern.

Lineare Kreditabsicherung

Die lineare Kreditabsicherung wird gewählt, wenn die Restschuld des aufgenommenen Darlehens konstant abnimmt. Somit wird die Schuldentilgung gesichert. Die Beiträge sind nicht über die gesamte Laufzeit, sondern nur über zwei Drittel der Laufzeit zu zahlen.

Zugeschnittene Hypothekenabsicherung

Auch hier werden die Beiträge nur für zwei Drittel der Laufzeit entrichtet. Die versicherte Todesfallsumme wird exakt an die Höhe der Tilgung des Darlehens gekoppelt. Somit ergibt sich eine preiswerte Absicherung.

Die beiden letztgenannten Varianten sind zwar günstiger, allerdings geht es dabei wirklich ausschließlich um die Hausfinanzierung und nicht um einen eventuell darüber hinaus gehenden Bedarf, den Hinterbliebene tatsächlich haben dürften. Das Einkommen eines Familienmitgliedes fällt zumeist komplett weg und eine eventuelle Witwenrente (bei Verheirateten) kompensiert den Verdienstausfall nicht einmal annähernd.

Zum Versicherer

Die Delta Direkt reiht sich ein in die Reihe von Direktversicherungen, die Tochter eines großen Serviceversicherers sind. Die Konzernmutter ist hier die LV 1871.

Schlussfolgerungen zum Angebot von Delta Direkt

Es handelt sich um eine gute Möglichkeit relativ einfach, ohne umfangreichen Risiko-Voranfrage-Prozess mit Arztanfragen und Einreichung verschiedenster Unterlagen an den so wichtigen Todesfallschutz für die Familie zu gelangen. Die große Einschränkung sind die Fragestellungen, welche es in der Tendenz eher nicht zulassen, dass man hier mit deutlich risikoerheblichen Vorerkrankungen an den Versicherungsschutz kommen kann.

Da es noch viele weitere Möglichkeiten gibt, sollten Interessenten stets auf viele Angebote zugreifen können und sich an einen kompetenten freien Versicherungsmakler oder einen Versicherungsberater mit entsprechender Spezialisierung wenden. Ob Sie sich auch an uns wenden können? Ja, auch das ist eine Möglichkeit.

Weiterführende Links

Autor: Michael Schreiber, Versicherungsmakler und Finanzanlagenfachmann in Freiburg, veröffentlicht am 29.07.2016