Auch du als Arzt bist nicht vor Krankheit gefeit und musst zwangsläufig selbst einen anderen Facharzt, Zahnarzt oder sonstigen Leistungsträger aus dem Gesundheitswesen in Anspruch nehmen. Dafür benötigst du einen bedarfsgerechten Krankenversicherungsschutz. Es stellt sich also die Frage, welche Krankenversicherung dich als Arzt optimal bedient: die gesetzliche oder die private? Oder doch die gesetzliche mit privaten Zusatzversicherungen?

DOC Supporter » Krankenversicherung » Ärzte PKV

Inhaltsverzeichnis

Das Wichtigste auf einen Blick

Als Arzt bekommst du im Alltag sicherlich häufig zu spüren, wo die Unterschiede in der Behandlung von gesetzlichen und privat versicherten Patienten liegt. In der Regel bietet die private Krankenversicherung ein Leistungsspektrum, das deutlich über dem Mindestniveau der gesetzlichen Krankenkassen hinausgeht. Viele Leistungen, die du als gesetzlich Versicherter durch private Zusatzversicherungen ergänzen musst, hast du als privat Versicherter automatisch dabei: Chefarztbehandlung, 1-Bett-Zimmer, volle Erstattung für Zahnersatz, usw.

Freie Arztwahl, volle Kostenerstattung und Vorzugsbehandlung bei Klinikaufenthalten sind nur einige Vorteile der privaten Versicherung. Auch, dass man deutlich schneller einen Termin beim Facharzt erhält, ist inzwischen jedem bekannt.

Außerdem kannst du deinen PKV-Tarif auf deine ganz persönlichen Wünsche zuschneiden: Kein Interesse an Naturheilkunde und homöopathischen Mitteln? Dann musst du dafür auch nicht bezahlen. So kannst du die Höhe deiner Beiträge selbst beeinflussen, je nachdem, wie du dein Leistungspaket wählst. Darüber hinaus hängen deine Beiträge von Alter und Gesundheitszustand ab.

Anders ist das in der GKV: In der gesetzlichen Krankenversicherung zahlst du stets einen festen Prozentsatz deines Einkommens. 2024 liegt dieser Prozentsatz bei 14,6 %. Hinzu kommt noch ein Zusatzbeitrag, der je nach Krankenkasse variiert und im Durchschnitt bei 1,7 % liegt. Je mehr du verdienst, umso höhere Beiträge zahlst du in der GKV. So kann es sein, dass du inzwischen mehr als 1.000 Euro pro Monat für die gesetzlichen Sozialversicherungen (GKV & Pflegeversicherung) zahlen musst. Die Beiträge zur PKV sind nicht einkommensabhängig und hängen ausschließlich von deinen Leistungen, deinem Alter und dem Gesundheitszustand ab.

Genau wie als gesetzlich Versicherter erhältst du auch als PKV-Versicherter etwa die Hälfte deines monatlichen Beitrags vom Arbeitgeber bezahlt. Das gilt im übrigen auch für Beitragsentlastungen, die Beiträge für mitversicherte Kinder und co.

Auch im Ausland punktet die private Krankenversicherung. Während du als GKV-Versicherter schon im europäischen Ausland mit hohen Zuzahlungen zu rechnen hast, genießt du als Privatpatient weltweit vollen Versicherungsschutz, ohne Einschränkungen und ohne Zuzahlungen.

Für viele ist die private Krankenversicherung das absolute Highlight. Schnellere Terminvergabe, weniger Wartezeiten in der Praxis, bessere Leistungen und meist sogar noch günstiger, als die gesetzliche Krankenversicherung.

Was dabei häufig vergessen wird: Die private Krankenversicherung hat auch Schwächen, insbesondere rund um das Thema Familienplanung.

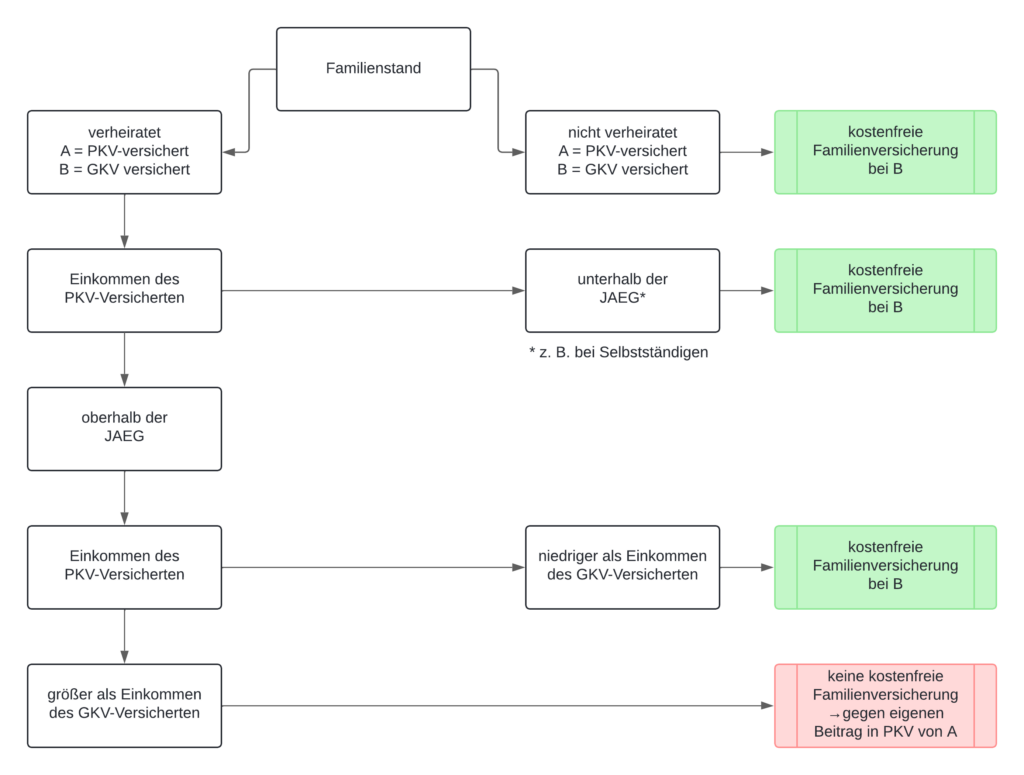

Als gut verdienender Single ohne Kinder ist die PKV eine wirklich attraktive Angelegenheit. Sobald die Familienplanung näher rückt, kommen allerdings einige Kosten auf dich zu, die du als gesetzlich Versicherter nicht zu tragen hättest. Eine Familienversicherung, wie sie die GKV kennt, in der Kinder und nicht erwerbstätige Ehepartner kostenlos mitversichert werden können, gibt es in der PKV nämlich nicht. Folglich musst du für jedes Kind einen eigenen Beitrag zahlen. Es gibt nur wenige Ausnahmen, bei denen gemeinsame Kinder über die gesetzliche Krankenversicherung des anderen Elternteils versichert werden können. Diese sind abhängig davon, ob die Eltern verheiratet sind und welchen Versicherungsstatus der andere Elternteil hat. Mehr dazu kannst du diesem Schema entnehmen:

Schema kostenfreie Familienversicherung GKV (eigene Darstellung, Stand 08/2024)

Eine kostenfreie Familienversicherung ist also nur dann möglich, wenn die Eltern entweder unverheiratet sind oder das Einkommen des GKV-Versicherten über dem Einkommen des PKV-Versicherten liegt. Eine weitere Option besteht, wenn das Einkommen des PKV-Versicherten unterhalb der Jahresarbeitsentgeltgrenze liegt. Dies kann aber nur bei Selbstständigen der Fall sein.

Wenn keine kostenfreie Familienversicherung möglich ist, kann das Kind entweder gegen eigenen Beitrag in die PKV aufgenommen werden. Alternativ dazu kann das Kind aber auch gegen Beitrag in die GKV aufgenommen werden. Der Beitrag für die freiwillige GKV-Mitgliedschaft eines Kindes liegt bei knapp 220 Euro (Kranken- und Pflegeversicherung). Für einen ähnlichen Beitrag (wahrscheinlich sogar günstiger) bekommt man ein Kind aber auch in einem sehr guten PKV-Tarif versichert.

Solltest du Kinder planen oder sogar schon Kinder haben, berücksichtige bitte, dass es keine Lohnersatzleistungen gibt, wenn dein Kind krank ist und du deshalb nicht arbeiten kannst. Zwar gibt es einige Tarife, die eine Krankentagegeldleistung auch bei erkrankten Kindern erbringen, diese sind jedoch eher die Ausnahme. In der gesetzlichen Krankenversicherung würden dir pro Kind und Jahr bis zu 15 Kinderkrankengeld zustehen, als Alleinerziehende/r bis zu 30 Tage.

durchschnittliches tägliches Arbeitsentgelt der letzten 3 Monate

– gesetzliche Abzüge

– 13 Euro

= Arbeitgeberzuschuss je Kalendertag

Du erhältst während der Mutterschutzfrist also einen großen Anteil der Leistung vom Arbeitgeber ausgezahlt. Dennoch entsteht eine Differenz zum vorherigen Einkommen. Dieser Verdienstausfall kann durch den Krankentagegeldtarif (KTG) deiner privaten Krankenversicherung ausgeglichen werden, vorausgesetzt, die Wartezeiten wurden eingehalten. Außerdem gibt es beim Krankentagegeld immer eine Karenzzeit (bei Angestellten i. d. R. 42 Tage), in denen du noch keinen Anspruch auf das Krankentagegeld hast. Du kannst also das KTG ggfs. erst nach Ablauf von 6 Wochen beziehen.

Bedenke bitte, dass du als selbstständige Ärztin natürlich keinen Arbeitgeberzuschuss erhältst. Dann hast du lediglich Anspruch auf das Krankentagegeld, wo du als Selbstständige im besten Fall auch eine kürzere Karenzzeit (z. B. 21 Tage) vereinbart hast.

Über die gesetzliche Krankenversicherung erhältst du im Mutterschutz (min. 6 Wochen vor und 8 Wochen nach Geburt, bei Mehrlings- oder Frühgeburten auch länger) dein volles Nettogehalt weiter ausgezahlt.

Auf die Höhe des Elterngelds hat es keinen Einfluss, ob du gesetzlich oder privat versichert bist. Aber du musst als Privatversicherter während der Elternzeit die Beiträge vollständig selbst bezahlen. Der Arbeitgeberanteil entfällt.

Durchblick verloren? Wir helfen weiter.

Bist du einmal in der privaten Krankenversicherung, ist ein Wechsel zurück in die gesetzliche Krankenversicherung nur unter ganz bestimmten Voraussetzungen möglich. Die Entscheidung für die PKV triffst du also in der Regel für den Rest deines Lebens. Lasse dich also bitte unbedingt professionell beraten, bevor du diese Entscheidung triffst. Denn leider gibt es etliche Tarife am Markt, die so schlecht kalkuliert sind, dass sie im Alter wirklich ein finanzielles Fass ohne Boden sind. Das sind insbesondere die Tarife, die zu Beginn extrem billig sind. Die fehlenden Beiträge aus den ersten Jahren müssen dann später wieder aufgeholt werden. Wenn es dann kein zurück in die GKV gibt oder keine Möglichkeit für einen Tarifwechsel mehr besteht, steht man wirklich schlecht da.

Achtung! Es kann aber durchaus auch sein, dass du schon einige Jahre in der PKV versichert bist und dann doch zurück in die gesetzliche Krankenversicherung musst. Das kann z. B. dann passieren, wenn dein Einkommen unter die aktuell gültige Jahresarbeitsentgeltgrenze rutscht, z. B. weil du künftig in Teilzeit arbeitest. Auch eine Arbeitslosigkeit kann dazu führen, dass du wieder Pflichtmitglied in der GKV wirst.

In diesen beiden Punkten liegen im übrigen auch die Exitstrategien, für diejenigen, die aus der PKV zurück in die GKV wechseln wollen.

Auch unter den privaten Krankenversicherungstarifen gibt es einige, die große Lücken in den Leistungen haben. So gibt es immer noch zahlreiche Tarife, die keine Kostenerstattung für Kur- und Rehaaufenthalte umfassen. Bei einem mehrwöchigen stationären Aufenthalt kommen hier schnell einige tausend Euro zusammen, auf denen du dann sitzen bleiben würdest.

Generell ist es enorm wichtig, sich umfangreich über die Leistungsbestandteile des Wunschtarifs zu informieren. Auch in weiteren Bereichen gibt bei den Tarifen es teils eklatante Unterschiede in der Erstattungshöhe, z. B. bei Sehhilfen, Hörgeräten, Zahnersatz, etc.

Als Angestellter übernimmt dein Arbeitgeber rund 50% deiner Beiträge zur Krankenversicherung. Als Selbstständiger entfällt dein Arbeitgeberanteil zur Krankenversicherung – schließlich bist du fortan sein eigener „Arbeitgeber“. Wenn du also in die ärztliche Niederlassung gehst, musst du ab sofort den vollen Beitrag für die Krankenversicherung selbst entrichten. Das gilt im übrigen unabhängig davon, ob du gesetzlich oder privat krankenversichert bist.

Als gesetzlich Versicherter erhältst du im Krankheitsfall eine Lohnfortzahlung. Konkret heißt das, dass du für maximal 6 Wochen dein volles Gehalt vom Arbeitgeber weitergezahlt bekommst, sofern du eine ärztliche Arbeitsunfähigkeitsbescheinigung vorlegen kannst. Im Anschluss daran hast du Anspruch auf eine Krankengeldzahlung deiner gesetzlichen Krankenkasse. Die Höhe des Krankengeldes ist abhängig von deinem zuletzt erzielten, regelmäßigen Einkommen und beträgt im Höchstfall 90 % deines Nettoentgelts – in der Regel aber weniger. Die genaue Höhe kannst du im Krankengeldrechner der Techniker Krankenkasse ermitteln. Von diesem Krankengeld musst du aber noch Beiträge zu Renten-, Arbeitslosen- und Pflegeversicherung bezahlen. Die Dauer der Zahlung ist auf 78 Wochen beschränkt.

Bist du privat krankenversichert, hast du den gleichen Anspruch auf Lohnfortzahlung im Krankheitsfall, wie ein gesetzlich Versicherter. Einen Anspruch auf Krankengeld nach Ablauf der 6 Wochen Lohnfortzahlung hast du allerdings nicht. Hier musst du auf eine private Krankentagegeldversicherung setzen. Die Krankentagegeldversicherung greift in der Regel ab Tag 43, sodass du einen nahtlosen Übergang zwischen Lohnfortzahlung und Krankentagegeld hast. Wie hoch dein Krankentagegeld sein sollte, kannst du im KTG-Rechner der Barmenia ausrechnen. Das Krankentagegeld kannst du als Tarifoption in deine private Krankenversicherung einschließen.

Auch als gesetzlich Versicherter kannst du eine zusätzliche Krankentagegeldversicherung abschließen. Denn in der Regel liegt das Krankengeld deutlich unter deinem eigentlichen Nettolohn. Um diese Versorgungslücke zu schließen, kannst du eine private Krankentagegeldversicherung abschließen, die ebenfalls ab dem 43. Krankheitstag zahlt. Die Höhe sollte dann entsprechend so angepasst sein, dass die Kombination auf Krankengeld und Krankentagegeld ausreicht, um deinen Lebensstandard zu halten.

Auch wenn die Zahlung des Krankentagegeldes theoretisch nicht begrenzt ist, wird meist schon nach sehr kurzer Zeit geprüft wird, ob du wirklich nur vorübergehend arbeitsunfähig bist oder schon dauerhaft. Der MDK (Medizinischer Dienst der Krankenkassen) prüft dies bei gesetzlich Versicherten und Medic Proof bei privatversicherten Ärzten. Kommt dabei heraus, dass du dauerhaft arbeitsunfähig bist, wirst du an deinen gesetzlichen Rentenversicherer, genauer gesagt an das in deiner Region zuständige Ärztliche Versorgungswerk verwiesen.

Die Zahlung des Krankentagegeldes wird dann eingestellt. Welche Ersatzleistung es dann gibt? Die Berufsunfähigkeitsrente vom Versorgungswerk kommt regelmäßig nicht zum Tragen, weil die Hürde dafür sehr hoch liegt. Was das Versorgungswerk oft recht gut bewerkstelligt, ist die Wiedereingliederung. Es gibt also Wiedereingliederungsmaßnahmen, sobald du absehbar wieder berufstätig sein kannst. Ein finanzieller Schutz im Sinne eines regelmäßigen monatlichen Einkommens ist damit aber natürlich nicht gegeben. Deshalb ist es wichtig, mit einer privaten Berufsunfähigkeitsversicherung für Ärzte vorzusorgen.

Zunächst einmal musst du mit deinem Einkommen über der Jahresarbeitsentgeltgrenze (JAEG) liegen. Diese Grenze liegt im Jahr 2026 bei 77.400 EUR. Liegst du unterhalb dieser Grenze, gibt es für dich als angestellter Arzt keine Möglichkeit, in die private Krankenversicherung zu wechseln.

Eine weitere Hürde, die oftmals unterschätzt wird, ist die Gesundheitsprüfung. Denn ähnlich wie beim Abschluss einer Berufsunfähigkeitsversicherung für Ärzte gibt es vor dem Eintritt in die PKV eine Reihe von Gesundheitsfragen zu beantworten.

Die Fragen ähneln der Gesundheitsprüfung der Berufsunfähigkeitsversicherung, sowohl inhaltlich, als auch vom Abfragezeitraum. Allerdings gibt es bei der privaten Krankenversicherung auch Fragen zur Zahngesundheit. Außerdem sind für die Krankenversicherer andere Dinge relevant, als für die BU-Versicherer. Je nach Gesundheitszustand kann es zu Risikozuschlägen oder auch Leistungsausschlüssen kommen. Risikozuschläge bedeuten für dich einen höheren Beitrag. Bei Leistungsausschlüssen erstattet dir die private Krankenversicherung keine Kosten für Behandlungen, die die jeweilige ausgeschlossene Erkrankung betreffen.

Als niedergelassener Arzt zählst du zu den Selbstständigen und hast somit die freie Wahl, ob du dich privat oder gesetzlich krankenversichern möchtest. Du musst kein Mindesteinkommen nachweisen. Die reine Selbstständigkeit reicht für einen Wechsel aus.

Möchtest du nach Renteneintritt deinen monatlichen Beitrag zur privaten Krankenversicherung z. B. um 200 EUR senken, kostet dich das heute monatlich 82,00 EUR Mehrbeitrag. Besonders attraktiv: die Hälfte dieses Mehrbeitrags zahlt dein Arbeitgeber, sofern du als angestellter Arzt oder Ärztin tätig bist.

Bitte beachte

Beachte bitte, dass der Arbeitgeberanteil entfällt, solltest du dich mal mit einer eigenen Praxis niederlassen. Steht für dich also heute schon fest, dass du künftig als niedergelassener Arzt arbeiten möchtest, solltest du das bei deiner Entscheidung für oder gegen einen Beitragsentlastungstarif unbedingt berücksichtigen. Du zahlst nämlich dann den vollen Mehrbeitrag selbst.

Als Arzt profitierst du von speziellen PKV-Arzttarifen, die auf die besonderen beruflichen und gesundheitlichen Bedürfnisse von Ärzten zugeschnitten sind. Die Gründe dafür:

LKH

https://www.allianz.de/gesundheit/private-krankenversicherung/aerzte/

Lorem ipsum dolor sit amet

https://www.barmenia.de/deu/bde_privat/bde_produkte_privat/bde_gesundheit/kv_voll/spezialtarife/vhv.xhtml

Kein spezieller arzttarif, aber spezielles Ärzte-KTG

Lorem ipsum dolor sit amet

https://www.barmenia.de/deu/bde_privat/bde_produkte_privat/bde_gesundheit/kv_voll/spezialtarife/vhv.xhtml

Prinzipiell kannst du jeden beliebigen PKV-Tarif wählen. Du bist also keinesfalls an diese speziellen Arzttarife gebunden. Da viele Vergleichsrechner (und auch andere Versicherungsmakler) diese Sondertarife aber nicht anzeigen bzw. kennen, lohnt es sich immer, von Experten beraten zu lassen, die sich auf die Absicherung von Ärzten spezialisiert haben.

Unter bestimmten Voraussetzungen kannst du deinen Gesundheitszustand einfrieren, also für später sichern. Dieses Szenario kann unter zwei verschiedenen Umständen sinnvoll sein. Zum einen, wenn du bisher in der gesetzlichen Krankenversicherung warst und zu einem späteren Zeitpunkt in die private Krankenversicherung wechseln möchtest. Zum anderen, wenn du bereits in der PKV versichert bist, aber vorübergehend in die gesetzliche KV wechseln musst.

Wenn du dir jetzt schon ziemlich sicher bist, später einmal in die private Krankenversicherung zu wechseln, kann der Abschluss eines Optionstarifs für dich sinnvoll sein. Damit sicherst du dir heute schon deinen Gesundheitszustand für einen Wechsel in die PKV. Somit läufst du keine Gefahr, dass zukünftige Erkrankungen oder Behandlungen deine Beiträge zur PKV in die Höhe schnellen lassen. Du lässt also heute – jung und bestenfalls gesund – schon eine Gesundheitsprüfung durchführen und lässt dir diesen Zustand „einfrieren“. Eine erneute Gesundheitsprüfung bei Antragstellung entfällt und zwischenzeitlich aufgetretene Beschwerden und Erkrankungen haben keinen Einfluss auf deinen Versicherungsschutz.

Einen Optionstarif schließt du immer bei der Versicherung ab, bei der du dich später auch privat krankenversichern möchtest. Du solltest dir vorher schon gut überlegen, welcher Versicherer später in der privaten Krankenversicherung für dich in Frage kommt. Lasse dich also auch vor dem Abschluss eines Optionstarifs ausführlich beraten.

Auch wenn du einen Optionstarif zu wirklich günstigen Konditionen (ca. 5–10 EUR mtl.) abschließen kannst, gibt es einige Stolperfallen. Nicht jeder Optionstarif bietet die gleichen Rahmenbedingungen. Achte darauf, dass die Laufzeit des Tarifs zu deiner zeitlichen Planung passt. Manche Optionen sind zusätzlich auf ein Höchstalter begrenzt. Wir helfen dir gerne bei der Auswahl des richtigen Tarifs.

Wichtig

Du schließt mit einem Optionstarif noch keine Krankenvollversicherung ab. Du sicherst dir lediglich einen einfachen Zugang, weil du heute gesünder bist als am Tag des Antrags zur privaten Krankenversicherung.

Anwartschaften in der Krankenversicherung beziehen sich auf die Möglichkeit, den Versicherungsschutz in der privaten Krankenversicherung (PKV) vorübergehend zu „pausieren“, ohne den Anspruch auf die Rückkehr in den vollen Versicherungsschutz zu verlieren. Dies kann beispielsweise relevant sein, wenn du vorübergehend in die gesetzliche Krankenversicherung wechseln musst oder ins Ausland gehst.

Besonders relevant ist die Anwartschaft für PKV-versicherte Medizinstudenten, die zum Berufsstart aus der privaten Krankenversicherung raus müssen, weil sie die Jahresarbeitsentgeltgrenze (JAEG) im ersten Berufsjahr noch nicht überschreiten. Die Anwartschaft hält dann die Möglichkeit offen, beim erstmaligen überschreiten der JAEG zurück in den vorherigen PKV-Tarif zu wechseln.

Wichtig

Du kannst mit der Anwartschaft nur in deinen vorherigen Tarif bei deiner vorherigen Versicherungsgesellschaft zurückkehren. Nicht immer ist das auch wirklich sinnvoll. Prüfe also unbedingt vor dem Abschluss der Anwartschaft, ob der Tarif auch langfristig deine Anforderungen erfüllt.

Bedenke dabei, dass es besondere PKV Arzttarife gibt, in denen du von günstigeren Beiträgen und besonders zugeschnittene Leistungskataloge profitieren kannst.

Es gibt zwei Arten von Anwartschaften: die kleine und die große Anwartschaft. Bei der kleinen Anwartschaft wird der Versicherungsvertrag eingefroren, wobei der Gesundheitszustand bei der Rückkehr in die PKV neu bewertet wird. Die große Anwartschaft hingegen friert den Vertrag nicht nur ein, sondern sichert auch den aktuellen Gesundheitszustand und das Eintrittsalter, sodass bei der Reaktivierung keine erneute Gesundheitsprüfung notwendig ist und der Beitrag auf dem alten Stand bleibt. Die Anwartschaft wird oft genutzt, um finanzielle Vorteile und Sicherheit zu gewährleisten.

Ohne Anwartschaft kannst du zwar grundsätzlich auch in die PKV wechseln, hast dann aber die Hürde der umfangreichen Gesundheitsprüfung zu meistern. Sollten zwischenzeitlich Erkrankungen aufgetreten sein, kann es zu Zuschlägen oder Ausschlüssen kommen.

In manchen Fällen ist der Abschluss einer privaten Krankenversicherung einfach nicht möglich oder wirtschaftlich betrachtet nicht sinnvoll. Das soll für dich aber nicht heißen, dass du den Schutz, den du über die gesetzliche Krankenversicherung erhältst, nicht trotzdem optimieren kannst. Wie das geht, erklären wir dir in diesem Abschnitt.

Grundsätzlich bieten die gesetzlichen Krankenversicherungen einen sehr ähnlichen Leistungsumfang an. Dennoch gibt es zwischen den verschiedenen Anbietern kleine, aber feine Unterschiede bei der Übernahme bestimmter Kosten. Auch in der Höhe des Zusatzbeitrags unterscheiden sich die einzelnen Krankenkassen. Im Durchschnitt liegt der Zusatzbeitrag bei 1,3 %. Nur einige wenige Kassen erheben gar keinen Zusatzbeitrag, manche dagegen sogar mehr als 2 %. Je nachdem, welche Leistungen für dich persönlich relevant sind, kannst du hier schon durch einen Wechsel der Krankenkasse bessere Leistungen für dich erzielen.

Als gesetzlich Versicherter kannst du deine Krankenversicherung außerdem mit privaten Zusatzversicherungen ergänzen. Das kann zum einen das oben beschriebene Krankentagegeld als Ergänzung zum Krankengeld sein. Möglich sind aber auch Zusatzversicherungen im ambulanten und stationären Bereich sowie für den Bereich Zahnbehandlungen. Klassiker sind hierbei z. B. die Chefarztbehandlung und die Unterbringung im 2-Bett-Zimmer. Mit der richtigen Kombination der privaten Zusatzversicherungen kannst du auch als gesetzlich Versicherter in den Genuss vergleichbarer Leistungen eines Privatpatienten kommen.

Die private Krankenversicherung für Ärzte ist eine hervorragende Lösung, wenn du Top-Leistungen zu einem fairen Beitrag möchtest. Mit durchweg starken Leistungen in allen Bereichen (stationär, ambulant und Zahn) punktet die PKV zusätzlich mit weltweitem Versicherungsschutz. Schnellere Terminvergabe, kürzere Wartezeiten in der Praxis und Einzelzimmer bei stationären Aufenthalte sind nur einige Vorteile, die die private Krankenversicherung mit sich bringt.

Ein Wechsel ist die private Krankenvollversicherung sollte dennoch immer gut überlegt sein und keinesfalls übers Knie gebrochen werden. Neben der grundsätzlichen Frage, ob die PKV langfristig das richtige System für dich ist, solltest du dir ausgiebig Gedanken über deine Familienplanung machen. Genau so elementar ist auch die Gesundheitsprüfung. Hierbei solltest du auf keinen Fall Angaben unter den Tisch fallen lassen – das kann dir später einmal gewaltig auf die Füße fallen, wenn die Versicherung deine Behandlungskosten nicht übernehmen möchte, weil du eine Vorerkrankung verschwiegen hast.

Die DOC Supporter helfen dir gerne bei deiner Entscheidung. Gemeinsam können wir abwägen, ob die PKV für dich sinnvoll ist. Außerdem prüfen wir vorab, zu welchen Konditionen die Gesellschaften dich versichern würden, indem wir eine anonyme Risikovoranfrage für dich platzieren. So ersparen wir dir böse Überraschungen beim PKV Antrag.

Telefonisch, persönlich oder online für dich da