Wenn du später einmal in die private Krankenversicherung (zurück) wechseln möchtest, empfiehlt es sich, einen Optionstarif oder eine Anwartschaft abzuschließen. Was genau die Unterschiede sind und wo die Schwächen beider Möglichkeiten liegen, erklären wir dir in diesem Artikel.

Anwartschaft: Ermöglicht die Rückkehr in die PKV ohne neue Gesundheitsprüfung. Voraussetzung: Du bist aktuell privat Krankenversichert und musst vorübergehend in die gesetzliche Krankenversicherung wechseln.

kleine und große Anwartschaft: Die kleine Anwartschaft friert lediglich deinen Gesundheitszustand ein. Die Große hingegen sichert dir auch das Eintrittsalter und die Alterungsrückstellungen.

Anwartschaft: Wäge zwischen Kosten und Nutzen der Anwartschaft ab. Ggfs. bietet ein Optionstarif mehr Möglichkeiten und Flexibilität.

Optionstarif: Ermöglicht es dir, in die PKV zu wechseln, ohne eine erneute Gesundheitsprüfung zu durchlaufen. Zum Zeitpunkt des Optionstarifantrags wird eine (für Studenten häufig verkürzte) Gesundheitsprüfung fällig.

At vero eos et accusam: et justo duo dolores et ea rebum. Stet clita gubergren, no sea takimata sanctus est Lorem ipsum dolor sit amet kasd gubergren.

At vero eos et accusam: et justo duo dolores et ea rebum. Stet clita gubergren, no sea takimata sanctus est Lorem ipsum dolor sit amet kasd gubergren.

Unterschied Anwartschaft und Optionstarif

Beide Möglichkeiten – egal ob Anwartschaft oder Optionstarif – haben die gleiche Idee: den Gesundheitszustand einfrieren, wenn man zu einem späteren Zeitpunkt in die private Krankenvollversicherung wechseln möchte.

Eine Anwartschaft kannst du dann abschließen, wenn du bereits in der privaten Krankenversicherung bist und diese vorübergehend verlassen musst. Über die Anwartschaft hast du dann später das Recht, ohne erneute Gesundheitsprüfung zurück in deinen vorherigen Tarif zu gehen. Beispiele, wann genau eine Anwartschaft sinnvoll ist, findest du weiter unten.

Ein Optionstarif ist dann sinnvoll, wenn du bisher in der gesetzlichen Krankenversicherung versichert bist und bei ausreichend hohem Einkommen oder bei Selbstständigkeit in die private Krankenversicherung wechseln möchtest. Auch hier ist dann keine erneute Gesundheitsprüfung notwendig.

PKV Anwartschaft

Wie eingangs bereits geschrieben, ermöglicht dir eine Anwartschaft die Rückkehr in die private Krankenversicherung, ohne dass du dich einer Gesundheitsprüfung unterziehen musst. Für eine Anwartschaft musst du also bisher privat krankenversichert sein. Kommt es nun dazu, dass du vorübergehend nicht mehr in der PKV versichert sein darfst, kannst du eine Anwartschaft anstreben. Das kann zum Beispiel notwendig sein, wenn du als Berufsstarter zunächst nicht über die Jahresarbeitsentgeltgrenze (JAEG) kommst. Dann musst du zunächst in die gesetzliche Krankenversicherung und kannst bei erstmaligem Überschreiten der JAEG in die PKV zurückkehren.

Zunächst ist es wichtig zu wissen, dass dein Versicherungsvertrag durch eine Anwartschaft ruhend gestellt ist. Er ist also nicht gekündigt oder aufgehoben, sondern ist quasi im Winterschlaf, bis du ihn wieder aufleben lassen möchtest. Dennoch hast du in der Zwischenzeit keinen Versicherungsschutz. Du musst dich also solange zusätzlich in die gesetzliche Krankenversicherung versichern.

Wenn du die Anwartschaft nicht mehr benötigst, z. B. weil du fortan in der gesetzlichen Krankenversicherung bleiben möchtest, oder weil du dich für einen anderen Anbieter/Tarif für deine Rückkehr in die PKV entschieden hast, kannst du die Anwartschaft natürlich auch unter Einhaltung der entsprechenden Frist (i. d. R. 3 Monate zum Jahresende) kündigen.

Kleine und große Anwartschaft

Es gibt eine kleine und eine große Anwartschaft. Bei der kleinen Anwartschaft wird der Vertrag lediglich ruhend gestellt und die Gesundheitsprüfung bei Wiederaufnahme des Vertrags entfällt. Bei der großen Anwartschaft entfällt die Gesundheitsprüfung, das Eintrittsalter wird fixiert und bisher gebildete Alterungsrückstellungen bleiben erhalten.

Bevor du dich für ein Modell entscheidest, solltest du gut abwägen, welches das sinnvollere in deinem persönlichen Fall ist. Der Beibehalt der Alterungsrückstellungen ist nur dann von Vorteil, wenn du bisher überhaupt einen Tarif mit Alterungsrückstellungen hattest. Kindertarife und auch viele günstige Studententarife sind häufig ohne Alterungsrückstellungen. Warst du also bisher bei einem Elternteil mitversichert, hast du wahrscheinlich noch keine eigenen Rückstellungen gebildet.

Wenn du unsicher bist, ob du Alterungsrückstellungen gebildet hast, helfen dir die DOC Supporter gerne weiter.

Unsicher hinsichtlich Alterungsrückstellungen? Wir helfen weiter.

keine Gesundheitsprüfung: Bei Rückkehr in die PKV wird keine erneute Gesundheitsprüfung fällig.

Eintrittsalter: Die Beiträge bleiben auf deinem ursprünglichen Eintrittsalter kalkuliert. Bei Neuabschluss eines PKV-Vertrags würde dein aktuelles Alter herangezogen. Das würde zu höheren Beiträgen führen (Achtung: Nur bei großer Anwartschaft).

Rückstellungen: Bisher gesammelte Alterungsrückstellungen bleiben erhalten (Achtung: Nur bei großer Anwartschaft).

Nachteile PKV Anwartschaft

Tarifwahl: Du bist bei Rückkehr in die PKV an deinen alten Tarif gebunden. Hast du dich damals für einen "billigen Studententarif" entschieden, bist du auch künftig an die schwachen Leistungen gebunden.

Kosten: Eine Anwartschaft ist natürlich nicht umsonst: etwa 10% des bisherigen Beitrags für die kleine Anwartschaft, ca. 30-40% für die große Anwartschaft. Daher solltest du, gerade unter dem Aspekt der Tarifbindung, gut abwägen, ob das Geld sinnvoll investiert ist.

Fristen: Fällt der Grund für die Anwartschaft (z. B. zu geringes Einkommen) weg, musst du innerhalb einer meist recht kurzen Frist den Vertrag wieder aufleben lassen. Verpasst du diese Frist, entfallen die Vorteile der Anwartschaft.

★★★★★Bewertet mit 5 von 5

Das sagen zufriedene Kunden

„Wir hatten mehrmals lange miteinander gesprochen, alle Fragen wurden beantwortet und wenn etwas unklar war wurde es recherchiert und beim nächsten Termin besprochen. Ich hatte wirklich viele Fragen und war mir erst unsicher mit dem ganzen, weshalb mehrere termine notwendig waren. Eigentlich ist mir das dann unangenehm aber Frau Möbius war eine sehr angenehme, ruhige und kompetente Ansprechpartnerin für mich. Habe mich gut aufgehoben gefühlt...“

„Kompliment an Herrn Schreiber für die ausgezeichnete Beratung. Der Beratungsprozess war von Vertrauen, großer Fairness und Transparenz gekennzeichnet. Zu keiner Zeit entstand das Gefühl, dass schnell etwas abgearbeitet werden muss oder Zeitdruck beim Abschluss herrscht. Im Gegenteil: Es gab ausreichend Gelegenheit für Fragen und Erklärungen. Absolute Weiterempfehlung und sicher nicht der letzte Kontakt. Herzlichen Dank 😊“

„Herr Schreiber gibt sich extrem viel Mühe bei der persönlichen Beratung! Ich hatte zu keinem Augenblick den Eindruck, dass es hier darum geht an mir selbst nur Geld zu verdienen, sondern er hat mir beim Thema Berufsunfähigkeitsversicherungen eine wirklich kompetente und auf meine persönliche Situation zugeschnittene Lösung verschafft. Und nein, diese Rezension ist nicht gekauft, sondern meine eigene persönliche Erfahrung nach Beratung bei verschiedenen anderen Finanzberatungen mit drei Buchstaben in der Vergangenheit.“

„Sehr gute Beratung! Sandra hat sich über Monate hinweg Zeit für mich genommen und geduldig unter den unterschiedlichen Versicherungen die besten für mich ausgesucht. Hab mich gut aufgehoben und informiert gefühlt. Profit steht für sie nicht oben, sondern das ihre Klienten transparent und gut aufgeklärt die richtige Versicherung für sich finden!“

PKV Optionstarif

Bei einem Optionstarif sicherst du dir deinen aktuellen Gesundheitszustand für einen späteren Wechsel in die private Krankenversicherung. Unabhängig davon, ob du aktuell privat oder gesetzlich krankenversichert bist. Wenn du in Erwägung ziehst, später einmal in die PKV zu wechseln, dann solltest du möglichst frühzeitig einen entsprechenden Optionstarif abschließen.

Ein PKV Optionstarif ist für einen (angehenden) Arzt eine sinnvolle Möglichkeit, sich den späteren Zugang zur privaten Krankenversicherung zu sichern. Das zu erwartende Einkommen liegt spätestens im 2. – 3. Jahr der ärztlichen Weiterbildung über der Jahresarbeitsentgeltgrenze. Zu diesem Zeitpunkt stellen Vorerkrankungen aber häufig eine größere Hürde für den Wechsel dar. Diese Vorerkrankungen führen zu Beitragszuschlägen, Leistungsausschlüssen oder im schlimmsten Fall sogar zu Ablehnungen. Wenn du vermeiden möchtest, höhere Beiträge also nötig zu bezahlen oder den Zugang zur PKV gänzlich verwehrt zu bekommen, kannst du mit einem Optionstarif vorsorgen. Indem du dich bereits als Student einer (häufig verkürzten) Gesundheitsprüfung für einen Optionstarif unterziehst, umgehst du die Gesundheitsprüfung zum späteren Zeitpunkt und kannst unkompliziert und vor allem ohne Beitragszuschlag in die private Krankenversicherung wechseln.

Vorteile PKV Optionstarif

Gesundheitsprüfung: Bei Wechsel in die PKV fällt keine erneute Gesundheitsprüfung an. Die Gesundheitsprüfung bei Optionstarif-Abschluss ist häufig weniger umfangreich.

Anbieterwahl: Du kannst dir schon jetzt einen passenden Anbieter und Tarif aussuchen, der zu dir passt (vgl. Anwartschaft: Bindung an den bisherigen Anbieter und Tarif).

Kosten: Verglichen mit einer Anwartschaft ist ein Optionstarif sehr günstig (ca. 5-10 Euro pro Monat).

Zusatzversicherungen: Viele Optionstarife bieten zusätzliche Leistungen, wie eine Auslandsreisekrankenversicherung

Sonderaktionen für Medizinstudenten: Mit verkürzten Gesundheitsfragen und sehr günstigen Beiträgen kannst du den Zugang zu TOP Tarifen sichern.

Nachteile PKV Optionstarif

Tarifbindung: Hast du dich auf einen Anbieter festgelegt, bist du an den gewählten Anbieter und Tarif gebunden.

Fristen: Wie bei der Anwartschaft muss ein Optionstarif in der Regel innerhalb einer bestimmten Frist nach Überschreitung der Jahresarbeitsentgeltgrenze genutzt werden.

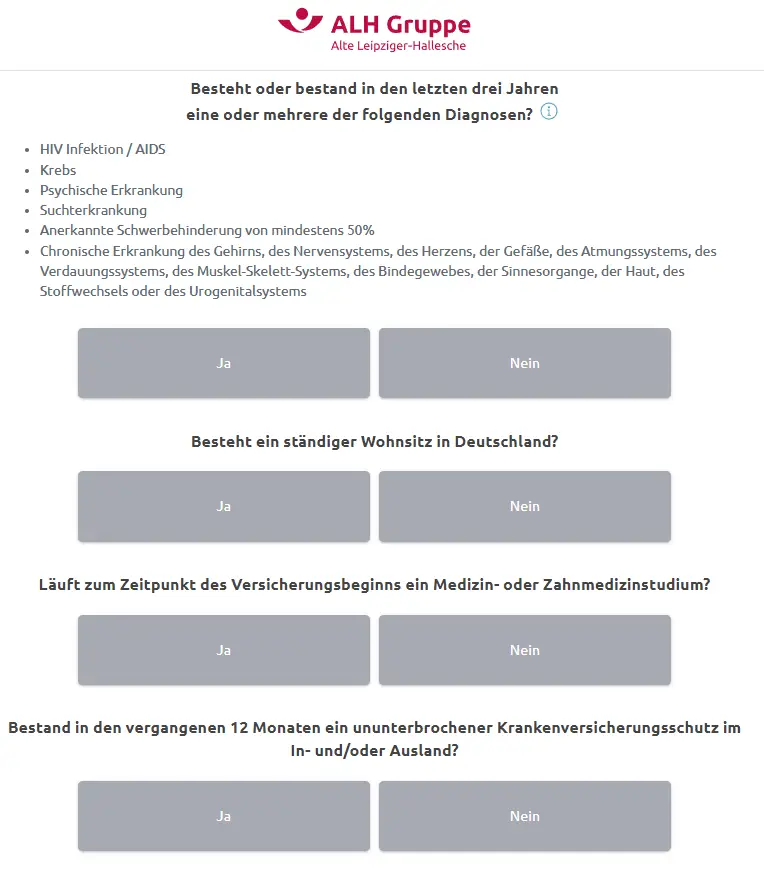

Neben günstigen Beiträgen kommst du vor allem auch in den Genuss einer stark vereinfachten Gesundheitsprüfung. So ist dir der Zugang zu einem TOP Optionstarif auch bei größerer Gesundheitshistorie und Vorerkrankungen möglich.

Solltest du eine der Fragen mit Ja beantworten müssen, kannst du das Sonderkonzept leider nicht nutzen. Dann stehen dir aber die regulären Optionstarife (siehe Abschnitt „Optionstarife für (angehende) Ärzte“) zur Verfügung. Hier können wir deine Gesundheitshistorie durch eine anonyme Risikovoranfrage prüfen lassen und so häufig auch eine sinnvolle Lösung für dich finden.

Praxisbeispiel: Unser Kunde wollte den Studi.med der Halleschen abschließen. Aufgrund einer chronischen Vorerkrankung konnte er den verkürzten Antrag nicht nutzen. Also platzierten wir eine anonyme Risikovoranfrage bei der Halleschen. Als Ergebnis erhielten wir eine Normalannahme, sodass der Kunde nun im Optionstarif OPTI.free der Halleschen versichert ist.

Einige Optionstarife für Mediziner umfassen zusätzlich eine Auslandsreisekrankenversicherung, die die Kosten für Behandlungen im Ausland übernimmt. Im europäischen Ausland sind die Leistungen der gesetzlichen Krankenversicherung stark begrenzt, was zu hohen Zuzahlungen führen kann. Im außereuropäischen Ausland hast du sogar keinerlei Schutz über die GKV.

Studi.med - der PKV-Optionstarif der Halleschen

Für unter 5 Euro monatlich bekommst du hier einen richtig guten Optionstarif, der dir den späteren Zugang zum Tarif NK.Select bei der Halleschen sichert. Der Studi.med hat zudem eine sehr einfache Gesundheitsprüfung. Du musst nur wenige Fragen beantworten und erhältst trotzdem später Zugang zum Top-Tarif der Halleschen.

Vor dem Abschluss dieses Optionstarifs für Medizinstudenten kannst du außerdem wählen, ob du jährlich an zwei kurzen Umfragen der Halleschen teilnehmen möchtest. Pro Umfrage bekommst du eine Aufwandsentschädigung von je 30 Euro. Bei der Teilnahme an beiden Umfragen bekommst du also mehr Cashback, als du Beitrag bezahlt hast. Der Optionstarif ist damit quasi kostenfrei für dich.

Im Artikel zur Ärzte PKV findest du unter anderem Einschätzungen zu den Zieltarifen des jeweiligen Anbieters. Es bringt dir konsequenterweise eher wenig, einen Optionstarif einer bestimmten Versicherung abzuschließen, wenn du später dort gar nicht in den zu dir passenden Tarif wechseln kannst.

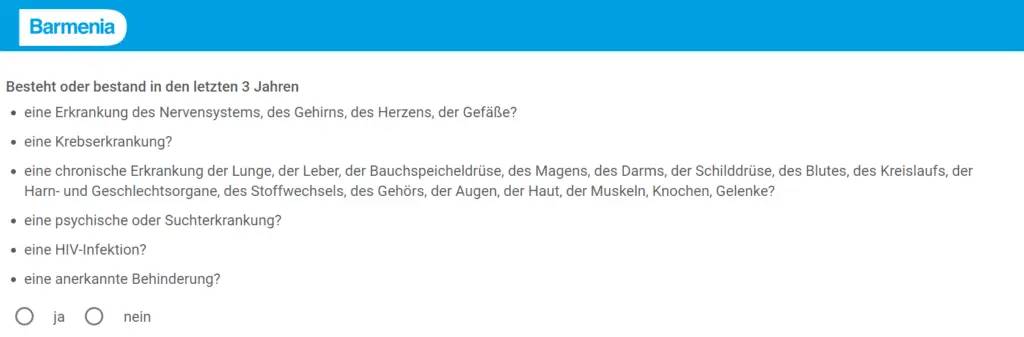

RSF - der PKV-Optionstarif der Barmenia

Für 4,90 Euro pro Jahr bekommst du bei der Barmenia einen super Optionstarif, der dir den späteren Zugang zur Krankenvollversicherung bei der Barmenia sichert. Der RSF-Tarif hat, ähnlich wie der Studi.med der Halleschen, eine sehr einfache Gesundheitsprüfung. Du musst nur wenige Fragen beantworten und erhältst trotzdem später Zugang zum Top-Tarif der Barmenia.

Auch beim Optionstarif der Barmenia handelt es sich um die Kombination Auslandsreisekrankenversicherung und Optionstarif.

Pro3 - der PKV-Optionstarif der Allianz

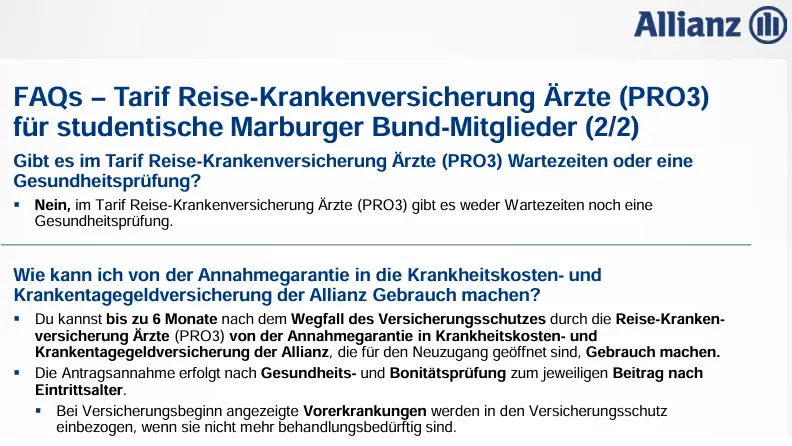

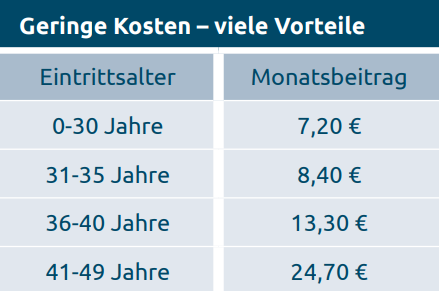

Als Mitglied im Marburger Bund erhältst du bei der Allianz Zugang zum Optionstarif Pro3, der auch eine Auslandsreisekrankenversicherung enthält. Der Tarif ist für dich sogar kostenfrei, wenn du nicht älter als 33 bist. Als Student ist auch die Mitgliedschaft im Marburger Bund noch kostenfrei. Bedenke aber, dass diese spätestens mit der ärztlichen Weiterbildung bis zu 220 Euro jährlich kosten kann.

Achtung! Der Tarif Pro3 ist kein Optionstarif, wie wir ihn bisher kennengelernt haben. Beim Abschluss dieses Tarifs erfolgt zunächst keine Gesundheitsprüfung. Dadurch musst du bei Wechsel in die Krankenvollversicherung eine Gesundheitsprüfung durchlaufen. Zwar kann die Allianz deinen Antrag dann nicht ablehnen (sog. Kontrahierungszwang). Sie darf aber Zuschläge für Vorerkrankungen erheben und auch Leistungsausschlüsse aussprechen. Dazu schreibt die Allianz in ihren FAQs zum Tarif Pro3:

Möchtest du deinen heutigen Gesundheitszustand für den späteren Wechsel in die private Krankenversicherung einfrieren lassen, solltest du nicht den Pro3 der Allianz wählen.

Optionstarife für (angehende) Ärzte

Wenn du bereits Arzt in Weiterbildung bist oder die Sonderkonzepte für Medizinstudenten aus anderen Gründen nicht nutzen kannst, dann kommen die normalen Optionstarife für dich in Frage.

Zum einen stellt sich die Frage, was Medizinstudenten tun können, die nicht über den oben beschriebenen Sonderweg (Optionstarif für Medizinstudenten mit vereinfachten Gesundheitsfragen) versicherbar sind. Medizinstudenten, die gesetzlich versichert sind, können auf andere (normale) Optionstarife der Anbieter zurückgreifen. Für Medizinstudenten, die aktuell (selbst oder über ihre Eltern) privat versichert sind, sind die Möglichkeiten eingeschränkt. Grund: viele Krankenversicherungen setzen voraus, dass du gesetzlich krankenversichert sein musst, um einen Optionstarif abzuschließen. Ausnahmen sind z. B. AXA, Barmenia, Continentale. Buche dir einen Termin, wenn du den zu dir passenden Anbieter finden möchtest.

Auch wenn du bereits deine ärztliche Weiterbildung begonnen hast, kann es sinnvoll sein, bis zum Überschreiten der Jahresarbeitsentgeltgrenze (i. d. R. im 2. – 3. Jahr der Weiterbildung) einen Optionstarif abzuschließen. Denn auch innerhalb dieser Zeit können schwierigere Erkrankungen oder auch nur eine scheinbar harmlose Sportverletzung einen Strich durch den PKV-Plan machen.

Bei der Auswahl des passenden Optionstarifs solltest du dir immer die später verfügbaren Krankenvollversicherungstarife der Gesellschaften anschauen. Schließlich bringt es wenig, einen günstigen Optionstarif zu haben, wenn der spätere PKV-Tarif gar nicht alle gewünschten Leistungen umfasst. Leider gibt es nämlich auch PKV-Tarife am Markt, die kaum bessere Leistungen haben, als die gesetzliche Krankenversicherung. Lies dir ergänzend dazu gerne auch unseren Ärzte-PKV-Artikel durch.

Optionstarif Hallesche Opti.free

Starten wir mal mit einem Nachteil: Um diesen Tarif abschließen zu können, musst du Mitglied einer gesetzlichen Krankenversicherung (GKV) sein.

Natürlich hat auch dieser Tarif den typischen Vorteil eines Optionstarifs. Du kannst deinen Gesundheitszustand einfrieren – stellst also einmal einen Antrag mit vollständigen und korrekten Gesundheitsangaben (Aufbereitung der Gesundheitshistorie) und kannst dann später einen Tarif von Hallesche ohne erneute Gesundheitsprüfung abschließen.

Alternativ und zeitsparend ist die Online-Terminvereinbarung für eine Video-Beratung, ein Telefonat (wir rufen dich zu einer gewünschten Zeit an) oder vor Ort in Freiburg direkt hier auf dieser Seite:

„Lorem ipsum dolor sit amet, consetetur sadipscing elitr, sed diam nonumy eirmod tempor invidunt ut labore et dolore magna aliquyam erat, sed diam voluptua. At vero eos et accusam et justo duo dolores et ea rebum. Stet clita kasd gubergren, no sea takimata sanctus est Lorem ipsum dolor sit amet. Lorem ipsum dolor sit amet, consetetur sadipscing elitr.“

Sandra Möbius

„Lorem ipsum dolor sit amet, consetetur sadipscing elitr, sed diam nonumy eirmod tempor invidunt ut labore et dolore magna aliquyam erat, sed diam voluptua. At vero eos et accusam et justo duo dolores et ea rebum. Stet clita kasd gubergren, no sea takimata sanctus est Lorem ipsum dolor sit amet. Lorem ipsum dolor sit amet, consetetur sadipscing elitr.“

Lorem ipsum dolor sit amet, consetetur sadipscing elitr!